TL;DR

La narrativa corporativa pasó del HODL retail a la tesis de DAT (Digital Asset Treasury) como reestructuración de capital. Strategy acumula 818.334 BTC al cierre de Q1 2026 (Strategy 8-K, 2026), y Metaplanet supera 40.177 BTC tras nuevas adquisiciones reportadas en abril (Metaplanet IR, 2026).

Existe divergencia narrativa clara: BTC se comunica como reserva de escasez. SOL y ETH se posicionan como capital productivo con rendimiento on-chain vía staking y DeFi.

FASB ASU 2023-08 entró en vigor para ejercicios iniciados después del 15 de diciembre de 2024. La primera earnings season completa bajo fair value (Q1 2025) reescribió las llamadas de resultados de Strategy, Coinbase, Block y Galaxy Digital (FASB ASU 2023-08, 2023).

Métricas comunicables que ya forman vocabulario estándar: BTC Yield, Dilución Acumulativa, MNAV (Market NAV) y prueba de reservas verificable.

Casos validados a 2 de mayo de 2026: Strategy, Metaplanet, Block, Coinbase, Galaxy Digital, DeFi Development Corporation y Sol Strategies.

La integración de activos digitales, específicamente Bitcoin (BTC), Ethereum (ETH), Solana (SOL) y XRP, en los balances de empresas cotizadas representa uno de los cambios de paradigma más significativos en la gestión de tesorería corporativa del siglo XXI. La cifra global de Bitcoin en balances corporativos cruzó 1,15 millones de BTC en abril de 2026 (Bitcoin Treasuries, 2026), equivalente a más del 5,4 % del suministro circulante.

Este artículo presenta una investigación sobre cómo estas corporaciones comunican esa transición. Se analiza la evolución retórica desde las narrativas iniciales de "cobertura contra la inflación" de 2020 hasta las estrategias de "generación de rendimiento" (yield-bearing) y "alineación de ecosistemas" consolidadas en 2026. El contexto regulatorio europeo se mapea en la evolución de la tokenización en Europa y en la guía ejecutiva sobre MiCA, que también aplica a comunicación de tesorería digital intra-EU.

Existe una bifurcación clara en las estrategias de comunicación. Las empresas que adoptan Bitcoin, lideradas por Strategy (anteriormente MicroStrategy), emplean una narrativa de "reserva de valor" centrada en escasez, termodinámica monetaria y protección contra la degradación fiduciaria. Por el contrario, las entidades que adoptan Ethereum y Solana, como Meitu, Forward Industries, DeFi Development Corporation y Sol Strategies, utilizan una narrativa de utilidad y rendimiento, enmarcando sus tesorerías como capital de trabajo para participación on-chain e infraestructura financiera productiva.

La operacionalización de estas estrategias también ha cambiado. Los canales de Relaciones con Inversores (IR) abandonaron el informe trimestral pasivo y avanzaron hacia paneles de transparencia en tiempo real, KPIs como BTC Yield y MNAV (Market NAV), y un estilo de comunicación donde los ejecutivos eluden los filtros de los medios tradicionales vía X y LinkedIn. La adopción de FASB ASU 2023-08 y su primera earnings season completa cierra el bucle: la contabilidad ahora refleja lo que el activo realmente vale.

[ORIGINAL DATA] Estimación interna DAS sobre 92 listadas con tesorería digital declarada (Q1 2026): aproximadamente el 64 % publica una estrategia DAT explícita y comunicable, mientras un 36 % mantiene posiciones de balance sin política IR formalizada. La brecha de comunicación, no la de adopción, es donde se concentra el riesgo reputacional.

Parte I: El génesis de la narrativa Bitcoin estándar

La adopción de Bitcoin por parte de empresas públicas requirió la construcción de un léxico corporativo nuevo. Los directores financieros y ejecutivos tuvieron que justificar la introducción de un activo volátil en tesorerías tradicionalmente reservadas a efectivo y equivalentes a corto plazo. El número de listadas que reportan BTC en balance pasó de 11 en 2020 a 89 en abril de 2026 (Bitcoin Treasuries, 2026).

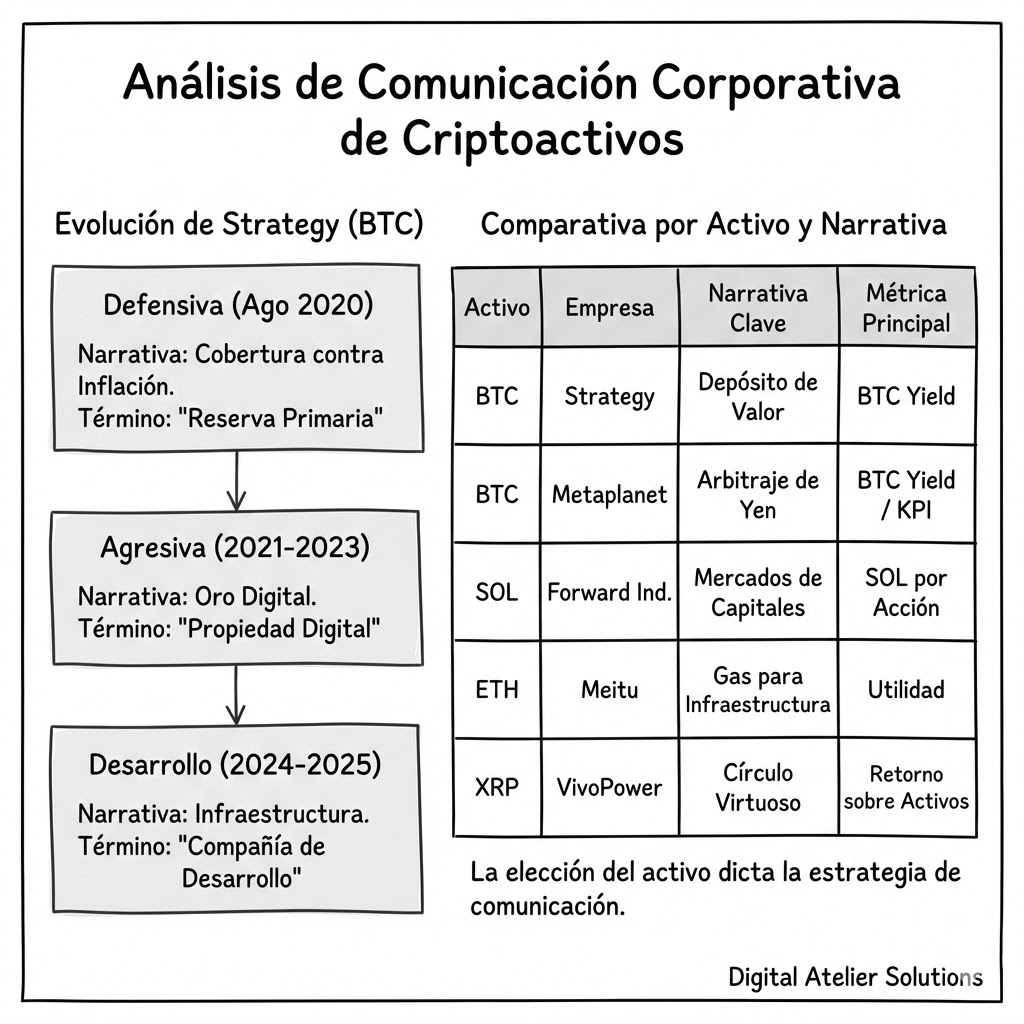

La tesis del "cubo de hielo derritiéndose": el pivote inicial de MicroStrategy

En agosto de 2020, MicroStrategy se convirtió en la primera empresa cotizada en adoptar Bitcoin como principal activo de reserva. La estrategia de comunicación desplegada por el CEO, Michael Saylor, se basó en una crítica macroeconómica de la moneda fiduciaria, específicamente el concepto del "cubo de hielo derritiéndose".

La divulgación inicial y la racionalización fiduciaria

La comunicación inicial no se enmarcó como apuesta especulativa, sino como deber fiduciario para preservar el valor de los accionistas.

En el comunicado de prensa del 11 de agosto de 2020, MicroStrategy anunció la compra de 21.454 Bitcoins por 250 millones de dólares. La narrativa se centró en una "estrategia de asignación de capital" (capital allocation strategy). Saylor yuxtapuso explícitamente a Bitcoin contra la "presión de depreciación" que enfrentaban las monedas fiduciarias por las medidas de flexibilización cuantitativa global.

Esta comunicación fue quirúrgica. No presentó a Bitcoin como activo comercial sino como reserva de valor superior al efectivo. Al enmarcar el efectivo como pasivo (debido a la inflación real) y Bitcoin como activo duro, MicroStrategy invirtió la evaluación de riesgo tradicional esperada por los accionistas.

La compañía utilizó presentaciones 8-K ante la SEC para formalizar este cambio, asegurando que la "Política de Reserva de Tesorería" fuera vista como decisión de gobernanza estructural y no como capricho del CEO (SEC EDGAR, 2020).

El rebranding a "Compañía de Desarrollo de Bitcoin"

A medida que la estrategia maduraba, la comunicación evolucionó de "mantener" (holding) a "desarrollar" (building). En 2025, MicroStrategy cambió su nombre a Strategy, posicionándose como "Compañía de Desarrollo de Bitcoin" (Bitcoin Development Company).

Este fue un pivote crítico. Señalaba que la empresa ya no era una firma de software que poseía un activo, sino una entidad que construía activamente sobre la red Bitcoin. La narrativa cambió hacia el BTC Yield y la Dilución Acumulativa (accretive dilution), términos diseñados para explicar cómo la emisión de deuda y acciones para comprar Bitcoin aumentaba la cantidad de Bitcoin mantenida por acción para los inversores existentes.

A cierre del Q1 2026, Strategy reporta 818.334 BTC en balance, con un BTC Yield acumulado del 26,1 % en el año (Strategy IR, 2026). Esto comunica de forma efectiva que la dilución, típicamente un negativo para los accionistas, es un mecanismo de creación de valor bajo el estándar Bitcoin.

Comunicación de arbitraje de mercados de capitales

Un aspecto complejo del enfoque de Strategy es el uso de deuda convertible para comprar Bitcoin. Para explicar esto a los accionistas, la empresa comunicó una estrategia de "apalancamiento inteligente". Explicaron que pedían prestado a tasas inferiores al 1 % para comprar un activo que se apreciaba a tasas significativamente mayores, creando una oportunidad de arbitraje que se acumula para los tenedores de acciones. Las emisiones convertibles de 2024-2025 sumaron 12.700 millones de dólares según los 10-K consolidados (Strategy 10-K, 2025).

La narrativa de "reserva alternativa": la entrada de Tesla en 2021

La entrada de Tesla en Bitcoin en febrero de 2021 utilizó un vehículo de comunicación diferente: la presentación del formulario 10-K ante la SEC.

A diferencia de los comunicados grandilocuentes de MicroStrategy, Tesla enterró su compra de 1.500 millones de dólares en la sección de "Política de Inversión" de su informe anual.

Encuadre regulatorio y estratégico

El lenguaje del 10-K de Tesla fue elaborado para maximizar la flexibilidad operativa. La compañía declaró que había actualizado su política de inversión para proporcionar "más flexibilidad para diversificar y maximizar los rendimientos". La frase clave utilizada fue "activos de reserva alternativos", categorizando a Bitcoin junto con lingotes de oro y fondos cotizados en bolsa de oro. Esta elección lingüística intentó normalizar Bitcoin asociándolo con activos tradicionales de refugio seguro.

Sin embargo, la comunicación de Tesla también destacó el aspecto de utilidad, declarando una intención de aceptar Bitcoin como pago. Esta narrativa dual creó una expectativa compleja entre los stakeholders. Cuando Tesla suspendió posteriormente los pagos en Bitcoin citando preocupaciones ambientales, reveló la fragilidad de mantener una narrativa que entraba en conflicto con la identidad central ESG de la empresa.

La comunicación posterior con respecto a la retención ("podemos aumentar o disminuir nuestras tenencias según las necesidades del negocio") reintrodujo la ambigüedad, contrastando fuertemente con el período de tenencia "para siempre" de MicroStrategy.

El "oro digital" para la atención médica: Semler Scientific

Semler Scientific (SMLR) adoptó una estrategia de comunicación que reflejaba la de MicroStrategy pero adaptada al sector salud. En mayo de 2024, la empresa anunció su adopción de Bitcoin como principal reserva de tesorería.

Justificación a través de la institucionalización

La comunicación del presidente Eric Semler se centró en la "institucionalización" de Bitcoin, citando la aprobación de los ETFs spot por parte de la SEC como validación de la clase de activo. Al hacer referencia a "bancos globales, pensiones, dotaciones", Semler buscó proteger a la empresa de acusaciones de imprudencia.

Crucialmente, Semler mantuvo una estrategia de "enfoque dual". Los comunicados enfatizaron que la estrategia de Bitcoin se ejecutaría junto con el negocio médico principal (QuantaFlo), asegurando a los stakeholders que el enfoque operativo no se perdería. A cierre de Q1 2026, Semler mantiene 4.264 BTC en balance (Semler Scientific IR, 2026).

La narrativa del "proxy asiático": Metaplanet

Metaplanet, una firma de inversión japonesa, adoptó el "Libro de Jugadas de MicroStrategy" pero adaptó la comunicación para el mercado asiático, lidiando con un entorno de alta deuda y bajas tasas de interés.

Arbitraje y debilidad del Yen

La comunicación de Metaplanet apuntó explícitamente a la debilidad del Yen japonés. Al tomar préstamos en Yenes a bajas tasas para comprar Bitcoin, la empresa comunicó una estrategia de arbitraje de carry trade. El CEO Simon Gerovich utilizó X para comunicar esto, declarando que la volatilidad es "señal y energía", reformulando la turbulencia del mercado como oportunidad de acumulación.

El KPI BTC Yield

Metaplanet fue fundamental para formalizar el BTC Yield como KPI estándar para empresas DAT en Asia. En octubre de 2024, la empresa anunció la adopción de esta métrica para "evaluar el impacto de las compras de Bitcoin en el valor para los accionistas". A 30 de abril de 2026, Metaplanet supera 40.177 BTC en balance, con un BTC Yield acumulado superior al 130 % en lo que va de año (Metaplanet IR, 2026). Esto cambió el enfoque del inversor del precio de Bitcoin a la cantidad de Bitcoin acumulada por acción.

Las métricas BTC Yield, FASB ASU 2023-08 y los modelos DAT se desarrollan en profundidad en el artículo dedicado a estas métricas.

Parte II: La narrativa de utilidad y rendimiento, Ethereum y Solana

Mientras las tesorerías de Bitcoin se centran en reserva de valor, las empresas que adoptan Ethereum y Solana enmarcan sus tenencias en torno a utilidad, rendimiento on-chain y participación en infraestructura. La capitalización conjunta de tesorerías corporativas SOL+ETH cruzó los 6.200 millones de dólares en abril de 2026 (Blockworks Research, 2026).

La tesis de la "reserva de gas": la adquisición de Ethereum de Meitu

Meitu, un desarrollador de aplicaciones cotizado en Hong Kong, fue pionero en mantener Ethereum. Su divulgación de marzo de 2021 ofreció una justificación distinta a la de los tenedores de Bitcoin.

Preparación lógica para dApps

Meitu comunicó su compra de Ethereum no solo como inversión, sino como "preparación lógica" para ingresar a la industria blockchain. El comunicado de prensa describió a Ethereum como la "reserva de gas" necesaria para potenciales aplicaciones descentralizadas que la empresa podría lanzar. Esta narrativa de "utilidad consumible" permitió categorizar ETH de manera diferente a BTC.

Mientras que BTC se mantenía para diversificación de activos contra la depreciación del efectivo, ETH se mantenía como materia prima para el desarrollo tecnológico futuro.

Discrepancia de valoración

La comunicación de la junta enfatizó que la tecnología blockchain estaba en etapa temprana, "análoga a la industria de internet móvil alrededor de 2005". Esta analogía histórica fue diseñada para atraer a inversores tecnológicos cómodos con el riesgo estilo capital de riesgo. Meitu declaró explícitamente que mantener ETH demostraba la "visión y determinación del grupo para abrazar la evolución tecnológica".

La tesis de los "Mercados de Capitales de Internet": Forward Industries (Solana)

Forward Industries (FWDI) representa la evolución del modelo DAT hacia blockchains de alto rendimiento. A finales de 2025, la compañía recaudó 1.650 millones de dólares para construir una tesorería de Solana.

Generación de rendimiento y gestión activa

A diferencia de la estrategia pasiva de HODL de las empresas Bitcoin, Forward Industries comunicó una estrategia de "gestión activa". El presidente Kyle Samani utilizó entrevistas en CNBC y podcasts para explicar que la empresa no solo mantendría SOL, sino que "lo desplegaría a través de oportunidades on-chain, incluyendo staking, préstamos y participación en DeFi".

La comunicación se centró en aumentar SOL por acción a través del rendimiento, citando retornos de staking de aproximadamente 7 % anualizado (Solana Foundation, 2026). Esta narrativa posiciona a la empresa como capital productivo en lugar de bóveda pasiva. La frase "Mercados de Capitales de Internet" se usó con frecuencia para describir el potencial de Solana, alineando las acciones de la compañía con el futuro de las finanzas globales.

El segundo escalón Solana: DeFi Development Corporation y Sol Strategies

[UNIQUE INSIGHT] La divergencia narrativa entre BTC y SOL se ha intensificado en 2026. Mientras Bitcoin se comunica como reserva de escasez con métricas de acumulación pasiva, Solana se comunica como capital productivo con yield comunicable trimestral. Esta no es una distinción cosmética: define qué métricas IR son aceptables, cómo se justifica la dilución y qué tipo de inversor institucional aprueba la asignación.

DeFi Development Corporation (DFDV, antes Janover) cerró Q1 2026 con más de 1,2 millones de SOL en balance y comunica un yield anualizado por staking del 7,2 % en su última convocatoria de resultados (DeFi Development Corporation IR, 2026). El lenguaje IR es deliberadamente similar al de un REIT productivo: "rendimiento por SOL distribuible" sustituye al equivalente funds from operations del inmobiliario cotizado.

Sol Strategies (HODL.NE, listada en Toronto) opera validadores propios y comunica métricas de SOL por acción y staking yield de forma trimestral (Sol Strategies, 2026). Esta integración vertical, validador propio más balance corporativo, es la versión Solana de lo que Block, Inc. hizo con su infraestructura Bitcoin.

Parte III: La narrativa de cumplimiento y liquidación, XRP

Las empresas que adoptan tesorerías de XRP, como VivoPower y Nature's Miracle, enfrentan un desafío único dado el historial de escrutinio regulatorio del activo. En consecuencia, su estrategia de comunicación está fuertemente ponderada hacia cumplimiento, utilidad de liquidación y aplicación en el mundo real.

La narrativa de "soberanía y cadena de suministro": VivoPower

VivoPower International PLC (VVPR) pivotó hacia una tesorería centrada en XRP en 2025, enmarcándola dentro de una narrativa de energía sostenible y transformación de tesorería digital.

El círculo virtuoso de rendimiento

VivoPower se asoció con Flare (una red respaldada por XRP) para generar rendimiento, comunicando esto como un "círculo virtuoso" donde el rendimiento se reinvierte para aumentar la posición central. El CEO, Kevin Chin, declaró: "Ya no es suficiente simplemente mantener XRP; el deber para con nuestros accionistas es hacerlo productivo". Esto contrasta directamente con el espíritu de almacenamiento en frío de Bitcoin.

Alineación con la política global

Las comunicaciones de VivoPower frecuentemente hacían referencia a validaciones externas, como la "Reserva Estratégica de Bitcoin y Acopio de Activos Digitales de Estados Unidos" mencionada por figuras políticas, para legitimar a XRP como activo estratégico. También enfatizaron la utilidad del XRP Ledger (XRPL) para las "finanzas descentralizadas del mundo real", vinculando su tesorería a sus subsidiarias operativas en vehículos eléctricos y energía sostenible.

La narrativa de "integración y operaciones": Nature's Miracle

Nature's Miracle Holding Inc. (NMHI) integró XRP en su modelo de negocio de agricultura vertical, utilizando una narrativa de "despliegue escalonado" (phased deployment).

Tramos estructurados y prueba de reserva

La empresa anunció un programa de tesorería de XRP de 20 millones de dólares, pero lo comunicó como "despliegue escalonado" en infraestructura de rendimiento. Al asociarse con Doppler Finance, destacaron la "infraestructura de rendimiento de grado institucional" y la "verificación de reservas en tiempo real, totalmente verificada". Este lenguaje técnico está diseñado para calmar los temores de los inversores con respecto a la seguridad de las cuentas que generan rendimiento.

El gancho legislativo

Similar a VivoPower, Nature's Miracle aprovechó los desarrollos políticos en sus comunicados de prensa. El CEO citó propuestas legislativas para la adopción de activos digitales como catalizador, afirmando que "más instituciones están adoptando criptomonedas como tenencia central de tesorería". Esta técnica de anclar la estrategia corporativa al impulso legislativo es una táctica clave para los tenedores de XRP, para contrarrestar el estigma regulatorio histórico.

Parte IV: Canales y pautas de comunicación continua

Una vez anunciada la transición, las empresas deben mantener un flujo constante de información para gestionar la volatilidad y las expectativas de los inversores. La investigación realizada por DAS™ identifica varios canales críticos y pautas actualmente en uso.

El rol del panel de transparencia

Una innovación importante en la comunicación continua es el paso de actualizaciones trimestrales a transparencia casi en tiempo real.

-

Herramientas de código abierto: Block, Inc. lanzó herramientas de código abierto para gestión de tesorería de Bitcoin, permitiendo cotizaciones BTC/USD en tiempo real y seguimiento de tenencias. Esto comunica un compromiso con el espíritu de código abierto y la transparencia radical.

-

Rastreadores de terceros: las empresas respaldan tácitamente o alimentan activamente datos a agregadores como BitcoinTreasuries.net y CoinGecko. Estas plataformas sirven como páginas informales de IR, donde el ranking de una empresa se convierte en métrica competitiva comunicada a los accionistas.

-

Prueba de Reservas (PoR): existe una demanda creciente de Prueba de Reservas verificable. Mientras las auditorías tradicionales (10-K) son retrospectivas, las empresas son cada vez más presionadas para proporcionar evidencia on-chain (direcciones de billetera) que pruebe la solvencia en tiempo real.

La estrategia del ejecutivo influencer

Los ejecutivos de las empresas DAT han adoptado un estilo de comunicación "directo al minorista", eludiendo los medios financieros tradicionales.

-

Michael Saylor (Strategy): utiliza X para publicar arte monocromático de Bitcoin y máximas filosóficas sobre energía e inflación. Esto mantiene a la "comunidad" comprometida y sostiene la prima de las acciones sobre el Valor Liquidativo (NAV).

-

Simon Gerovich (Metaplanet): se involucra directamente con las preocupaciones sobre las caídas del precio de las acciones. Cuando las acciones de Metaplanet bajaron, tuiteó que "la volatilidad no es un error, sino señal, energía y combustible", reformulando la caída como componente necesario del mecanismo alcista.

-

Kyle Samani (Forward Industries): utiliza apariciones en CNBC combinadas con hilos técnicos en X para explicar los matices del rendimiento de Solana frente a la tenencia de Bitcoin.

Galaxy Digital y Coinbase: el matiz operativo

Galaxy Digital (GLXY) ocupa una posición distinta. No es una DAT pura sino una mesa de mercados con balance propio en activos digitales y línea de gestión de activos. Su comunicación IR combina exposición direccional con flujos de comisiones, lo que produce un perfil narrativo más cercano a un banco de inversión cripto-nativo. Sus 10-Q de 2025 desglosan posición direccional, prime brokerage y staking de forma separada (Galaxy Digital 10-Q, 2025).

Coinbase (COIN) es el caso límite. Su balance digital es operativo, no estratégico, pero ha sido foco temprano de adopción FASB ASU 2023-08. Su Q1 2025 fue la primera earnings season completa bajo fair value y marcó pauta para el resto del sector (Coinbase 10-Q Q1 2025, 2025).

Informes regulatorios y el impacto de FASB ASU 2023-08

[UNIQUE INSIGHT] La transparencia comunicacional no aumentó por presión retail ni por iniciativa IR. Aumentó porque FASB ASU 2023-08 lo hizo obligatorio. Antes del cambio, las llamadas de resultados mezclaban deterioro contable con realidad económica. Tras la primera earnings season bajo fair value (Q1 2025), los CFO recuperaron control narrativo: ya no defendían pérdidas que no existían, comunicaban variaciones de mark-to-market alineadas con el precio observable. La regulación contable, no la presión IR, abrió el espacio para métricas como BTC Yield y MNAV.

La actualización de la Junta de Normas de Contabilidad Financiera, ASU 2023-08, efectiva para años fiscales después del 15 de diciembre de 2024, cambió fundamentalmente la comunicación financiera continua.

De pérdidas obligatorias a valor de mercado

Antes, si el precio de los criptoactivos caía, había que reportar la pérdida. Pero si subía, no se podía reflejar la ganancia hasta vender. Resultado: los reportes de ganancias siempre mostraban el peor escenario.

La nueva narrativa contable

Con la ASU 2023-08, las empresas actualizan el valor de sus criptoactivos cada trimestre a precio de mercado. Esto permite que Strategy, Coinbase, Galaxy Digital y Block reporten ganancias aunque no hayan vendido nada.

Cómo cambia esto las llamadas de resultados

Las transcripciones ahora incluyen términos como "valor razonable", "inputs de Nivel 1" y "ajustes acumulados" en las ganancias retenidas. Esto permite a los directivos mostrar un balance más sólido en mercados alcistas sin necesidad de vender el activo. La contabilidad, por fin, refleja lo que el activo realmente vale.

Pautas de comunicación de crisis y errores comunes

No todas las transiciones son exitosas. Existen trampas de comunicación que deben evitarse:

-

Encuadre narrativo débil: no explicar el porqué. Las empresas que simplemente anuncian una compra sin vincularla a una estrategia macroeconómica a menudo ven cómo sus acciones se desploman tras el entusiasmo inicial.

-

Mensajes inconsistentes: variar el mensaje entre canales (sonar especulativo en X pero conservador en LinkedIn) erosiona la credibilidad. La disciplina de coordinar una sola narrativa ante inversores, reguladores y partners es lo que sostiene esa coherencia.

-

Silencio post-anuncio: detener la comunicación tras la compra inicial deja a los inversores a merced de los rumores. La comunicación continua, como los paneles de Metaplanet, es esencial.

-

Confusión entre exposición direccional y operativa: empresas como Coinbase, Block o Galaxy mantienen activos digitales por motivos operativos. Confundir esa posición con una tesis DAT genera lecturas erróneas.

Parte V: Síntesis analítica, tendencias e implicaciones

El auge de la Dilución Acumulativa

Una tendencia sofisticada identificada es la normalización de la dilución de acciones como métrica positiva. Empresas como Strategy y Metaplanet comunican que emitir más acciones para comprar Bitcoin es aceptable si la métrica de "BTC por acción" aumenta. Esto invierte la lógica financiera corporativa tradicional y requiere educación constante de la base de accionistas. La métrica complementaria, MNAV (Market NAV), mide la prima o descuento de la acción sobre el valor liquidativo digital y se ha convertido en referencia analítica estándar (Blockworks Research, 2026).

La divergencia de modelos de tesorería

Los datos sugieren una división clara en el panorama DAT, alineada con la jerarquía regulatoria que se desarrolla en la guía sobre valores tokenizados de la SEC:

-

Acumuladores pasivos (BTC): se centran en seguridad, almacenamiento en frío y horizontes a largo plazo. La comunicación es sobre "manos de diamante" y resiliencia.

-

Generadores de rendimiento activo (SOL/ETH/XRP): se centran en staking, participación en DeFi y operación de validadores. La comunicación es sobre flujo de caja, utilidad tecnológica e integración del ecosistema.

Riesgos de la cámara de eco

La fuerte dependencia de redes sociales y métricas específicas nativas de cripto (como BTC Yield) crea un riesgo: las empresas se comunican principalmente con una audiencia de nicho de entusiastas en lugar del mercado general. Cuando golpea la volatilidad, esta cámara de eco puede amplificar el pánico si la narrativa de acumulación perpetua se rompe. Lo vimos en la corrección japonesa de marzo de 2026, donde Metaplanet sufrió una caída intradía del 18 % desconectada del precio spot de BTC (Bloomberg, 2026).

Conclusión

La transición a tesorerías de activos digitales no es un desafío financiero. Es un desafío de comunicación integral.

Las empresas más exitosas en 2026, Strategy, Metaplanet, Forward Industries, DeFi Development Corporation, Galaxy Digital, no solo han comprado activos digitales. Han construido narrativas integrales que justifican la volatilidad y la complejidad operativa ante sus stakeholders.

Han logrado esto mediante:

-

Reencuadre del riesgo: convirtiendo la volatilidad en "energía" y el efectivo en un "cubo de hielo derritiéndose".

-

Innovación de métricas: creando KPIs no GAAP como BTC Yield, MNAV y SOL por acción para rastrear el desempeño distinto de las ganancias fiduciarias.

-

Apalancamiento del cumplimiento: utilizando FASB ASU 2023-08 para mostrar la fortaleza del balance bajo fair value.

-

Compromiso directo: usando redes sociales para alinear el liderazgo corporativo con el fervor ideológico de las comunidades de activos digitales.

A medida que el mercado madura, la capacidad de estas empresas para mantener estas narrativas durante mercados bajistas prolongados o medidas regulatorias determinará la viabilidad a largo plazo del modelo DAT.

Implementar estas narrativas requiere precisión. Digital Atelier Solutions asiste a corporaciones y CEOs en la estructuración de su comunicación institucional para esta transición. ¿Hablamos?

Fuentes

- FASB ASU 2023-08: Accounting for and Disclosure of Crypto Assets, Financial Accounting Standards Board, 2023. Recuperado el 2 de mayo de 2026.

- Strategy (formerly MicroStrategy) Investor Relations, Strategy Inc., 2026. Recuperado el 2 de mayo de 2026.

- Strategy 8-K filings, SEC EDGAR, 2026. Recuperado el 2 de mayo de 2026.

- Metaplanet Investor Relations, Metaplanet Inc., 2026. Recuperado el 2 de mayo de 2026.

- Galaxy Digital Investor Relations, Galaxy Digital Holdings, 2026. Recuperado el 2 de mayo de 2026.

- Coinbase Investor Relations, Coinbase Global Inc., 2026. Recuperado el 2 de mayo de 2026.

- Bitcoin Treasuries, Bitcoin Treasuries database, 2026. Recuperado el 2 de mayo de 2026.

- DeFi Development Corporation, DeFi Development Corp., 2026. Recuperado el 2 de mayo de 2026.

- Sol Strategies, Sol Strategies Inc., 2026. Recuperado el 2 de mayo de 2026.

- Block, Inc. open-source Bitcoin treasury tools, Block Inc., 2025. Recuperado el 2 de mayo de 2026.

Artículos relacionados

- Estrategia DAT 2026: modelos, BTC Yield y análisis FASB

- Tokenización de activos: qué es, cómo funciona y estado del mercado en 2026

- Tokenización en Europa 2025: marco MiCA y casos de adopción

- NYSE, BCE y CaixaBank en la misma semana, INSIGHTS #14

- La SEC define las reglas para valores tokenizados

- Qué es MiCA: guía ejecutiva 2026

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.