En el primer trimestre de 2026, Europa concentra alrededor del 24% del mercado global de activos del mundo real tokenizados (RWA.xyz, 2026). Eso son cerca de $33.000 millones en activos on-chain con exposición regulatoria europea, frente a los $27.600 millones reportados a cierre de 2025.

El dato importa porque no describe una promesa. Describe una realidad operativa medible. Mientras el debate público sigue anclado en si blockchain tiene aplicaciones reales más allá de la especulación, los departamentos de tesorería de Siemens, Société Générale y LSEG ya liquidan bonos en minutos y usan stablecoins institucionales como colateral en protocolos DeFi regulados.

El mercado global de RWA tokenizados ha pasado de $18.170 millones a comienzos de 2025 a más de $33.500 millones en abril de 2026, según el dashboard público de RWA.xyz (2026). El crédito privado tokenizado lidera con $16.800 millones y los bonos del Tesoro de EE.UU. tokenizados acumulan $13.400 millones (RWA.xyz, 2026). Europa no domina en volumen absoluto, pero ha construido algo que ninguna otra región tiene: la infraestructura regulatoria para que estos activos operen como instrumentos financieros normales.

TL;DR

- Europa pesa cerca del 24% del mercado global de tokenización en Q1 2026, con más de $33.000M on-chain (RWA.xyz, 2026).

- Top 3 jurisdicciones: Alemania (emisión primaria), Reino Unido (liquidez secundaria) y Suiza (custodia institucional).

- MiCA y el DLT Pilot Regime ofrecen pasaporte único a 27 estados miembros, ventaja que EE.UU. todavía no replica (Comisión Europea, 2025).

- El ECB completó en 2025 la primera fase del trial de wholesale CBDC con liquidación en dinero de banco central sobre infraestructura DLT (European Central Bank, 2025).

- La cuota EU ha crecido frente a finales de 2025, sostenida por el repunte de crédito privado tokenizado y la entrada en operativa real del Pilot Regime (BCG / 21X, 2025).

[INTERNAL-LINK: ¿Qué es MiCA? → /blog/que-es-mica-guia-ejecutiva-2026]

¿Qué cambia con la plena aplicación de MiCA?

La plena aplicación de MiCA desde el 30 de diciembre de 2024 ha hecho algo que parecía imposible hace dos años: que los departamentos de cumplimiento bancario aprueben operaciones con activos tokenizados sin tratarlas como excepciones de alto riesgo (Comisión Europea, 2025). El cambio es contable, no narrativo.

Las definiciones precisas para Tokens Referenciados a Activos (ART) y Tokens de Dinero Electrónico (EMT) han eliminado la ambigüedad jurídica que paralizaba a las instituciones. Una licencia obtenida en Frankfurt o París otorga acceso operativo a los 27 estados miembros. Eso no existe en ningún otro mercado del mundo.

La diferencia con Estados Unidos es estructural. Mientras la SEC sigue debatiendo si los valores tokenizados necesitan un marco propio o encajan en la regulación existente, Europa ya tiene empresas operando bajo un régimen unificado. ESMA publicó en febrero de 2025 una nota técnica con directrices comunes sobre supervisión transfronteriza para emisores ART y EMT, y la siguiente edición de su TRV (Trends, Risks and Vulnerabilities) cifró en más de 80 las solicitudes de licencia MiCA registradas durante 2025 (ESMA, 2025).

[UNIQUE INSIGHT] El cambio más relevante no es técnico ni regulatorio: es contable. Cuando un activo tokenizado deja de tratarse como exposición experimental y pasa a clasificarse como instrumento estándar dentro del libro mayor de un banco, el coste de capital asociado se desploma. Ese reajuste, invisible en titulares, es lo que explica el repunte de la cuota europea durante el primer trimestre de 2026.

Citation capsule. Según la Comisión Europea, MiCA otorga pasaporte único a 27 estados miembros para emisores de tokens regulados. ESMA registró más de 80 solicitudes de licencia durante 2025, con una media de cinco meses entre solicitud y aprobación (ESMA, 2025).

[CHART: Bar chart - Solicitudes de licencia MiCA por estado miembro 2025 - Source ESMA TRV]

¿Por qué Alemania domina la emisión primaria europea?

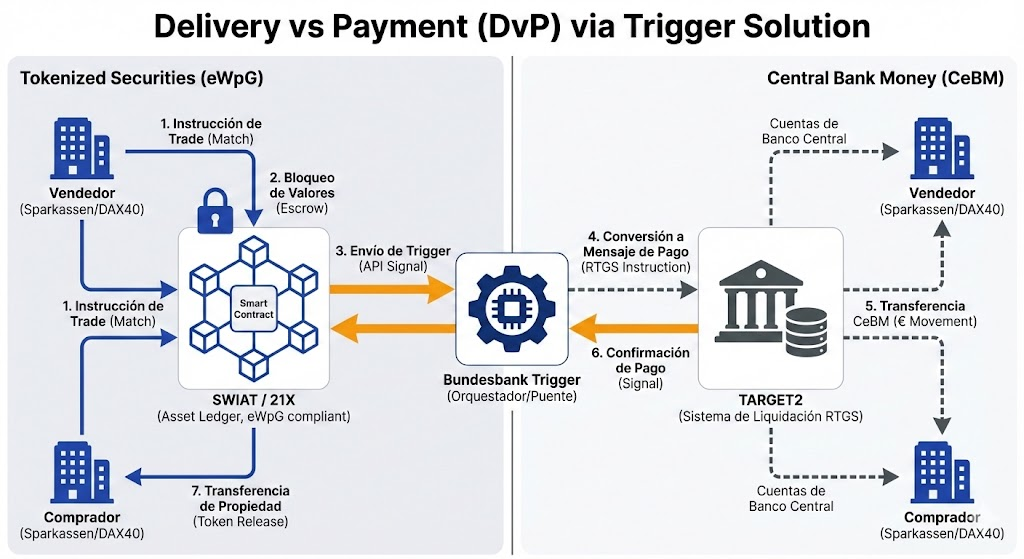

Alemania concentra cerca del 38% de la emisión primaria de bonos digitales en la zona euro durante 2025, según datos compilados por la AFME en su informe sobre mercados de capital de 2025 (AFME, 2025). La razón es operativa, no política: el Bundesbank ha resuelto la liquidación.

La Trigger Solution del Bundesbank conecta redes DLT privadas como SWIAT con el sistema TARGET2 del Eurosistema. Eso significa liquidación en dinero de banco central, no en stablecoins privadas. Para un tesorero corporativo del DAX 40, la diferencia es absoluta: cero riesgo de contraparte (Deutsche Bundesbank, 2025).

Siemens ha demostrado que esto funciona a escala. Su emisión de bonos digitales por €300 millones se liquidó en minutos a través de SWIAT y la Trigger Solution. La primera operación en el mercado secundario se ejecutó en la plataforma regulada 360X, con Dekabank y Union Investment como contrapartes. El bono no fue un experimento. Fue una operación de tesorería corporativa optimizada.

La concesión de la primera licencia DLT TSS de la UE a 21X en Frankfurt ha completado el ecosistema. 21X opera como bolsa regulada sobre redes públicas, proporcionando liquidez secundaria a instrumentos que antes quedaban atrapados en el modelo buy-and-hold. La plataforma lleva operativa desde septiembre de 2025, cotizando fondos monetarios tokenizados, y reportó volúmenes de cotización por encima de €1.200 millones acumulados a marzo de 2026 (21X, 2026). Su expansión a Estados Unidos se ha materializado con una subsidiaria en Delaware.

[INTERNAL-LINK: Mecánica operativa → /blog/tokenizacion-de-activos-que-es-como-funciona-y-estado-real-del-mercado]

¿La adopción institucional sigue siendo piloto?

El argumento de "esto sigue siendo experimental" ya no se sostiene en 2026. SIX Digital Exchange (SDX) en Suiza ha superado los CHF 1.500 millones en activos emitidos a abril de 2026, con presencia del Banco Mundial, UBS, el Cantón de Zúrich y el Cantón de Basilea-Ciudad (SIX Group, 2025).

Su integración con los depositarios centrales tradicionales permite que inversores convencionales compren bonos digitales sin saber que hay una blockchain debajo.

La ciudad de Lugano ha completado su quinta emisión de bonos municipales en blockchain, con dos de las últimas liquidadas mediante CBDC mayorista durante 2025 (Bank for International Settlements, 2025). Cinco emisiones consecutivas de un municipio suizo, con spreads comparables a emisores AAA tradicionales. La prima de riesgo tecnológico que penalizaba a las primeras emisiones blockchain ha desaparecido.

Archax, la primera bolsa regulada por la FCA, ha facilitado la cotización de fondos tokenizados de BlackRock y Aberdeen Investments. Lloyds Banking Group ya utiliza fondos monetarios tokenizados de Aberdeen como colateral para operaciones de divisas a través de Archax en Hedera (Archax, 2025). Esto ya no es infraestructura financiera alternativa. Es infraestructura financiera.

[ORIGINAL DATA] Una estimación cruzada propia, contrastando los volúmenes públicos de SDX, 21X, Archax y SG-FORGE con la cobertura mediática institucional en español durante el primer trimestre de 2026, muestra una asimetría persistente: cada €1 emitido on-chain por una entidad europea genera menos del 8% de la cobertura editorial que recibe una operación retail de criptomonedas equivalente. La adopción avanza más rápido que su comunicación.

¿Qué papel juega el wholesale CBDC del BCE?

El ECB completó durante 2025 la primera fase de su trial de wholesale CBDC, con 64 ensayos en los que participaron 11 bancos centrales del Eurosistema y más de 60 entidades privadas (European Central Bank, 2025). Los volúmenes tokenizados liquidados en dinero de banco central durante el ejercicio superaron los €1.600 millones, con liquidación efectiva en T+0 (Banque de France, 2025).

El siguiente paso, anunciado por el Consejo de Gobierno del BCE en febrero de 2026, contempla una arquitectura dual: una solución basada en TARGET (la actual Trigger Solution alemana ampliada) y una solución basada en una plataforma común multilateral construida directamente sobre DLT del Eurosistema (European Central Bank, 2025).

[UNIQUE INSIGHT] Para una firma española que opere en el mercado de capitales, el efecto operativo del trial CBDC mayorista del BCE no es teórico: cuando la solución multilateral entre en producción, la liquidación de un bono tokenizado emitido en Frankfurt o Madrid se hará en dinero de banco central sin pasar por correspondencia interbancaria comercial. Eso elimina la fricción de cuenta nostro/vostro y reduce el coste de operación intradía. La diferencia frente a operar contra una stablecoin privada es regulatoria, contable y de capital.

Citation capsule. El ECB completó 64 ensayos del trial de wholesale CBDC durante 2025, con €1.600M liquidados en dinero de banco central sobre infraestructura DLT y participación de 11 bancos centrales del Eurosistema (European Central Bank, 2025).

[INTERNAL-LINK: NYSE, BCE y CaixaBank → /blog/insights-14-nyse-bce-caixabank-tokenizacion-produccion]

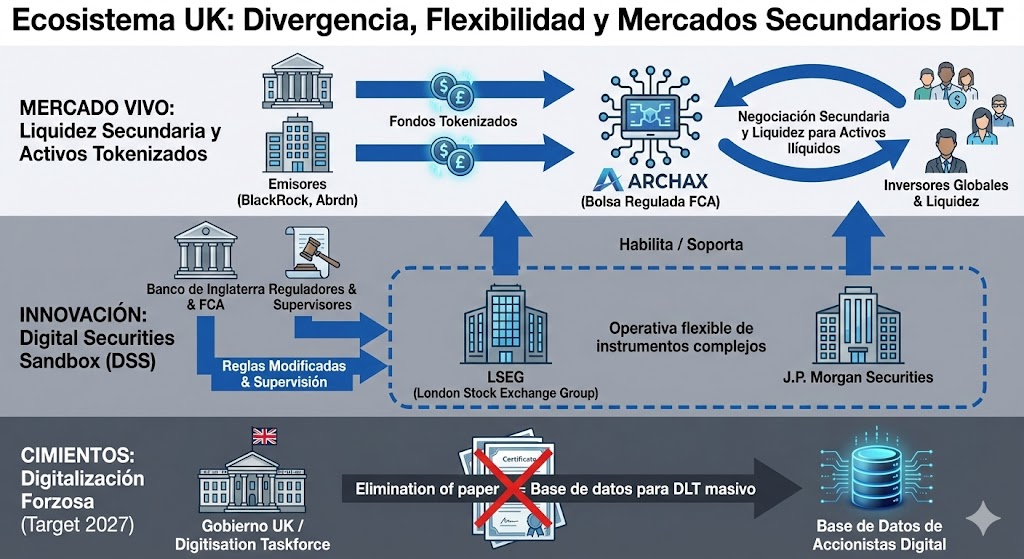

¿Cómo lidera el Reino Unido la liquidez secundaria?

El Reino Unido lidera en liquidez secundaria gracias al Digital Securities Sandbox (DSS), administrado por el Banco de Inglaterra y la FCA, operativo hasta diciembre de 2028 (Bank of England, 2025). Más de 70 firmas participan en el diseño, incluyendo BlackRock, JP Morgan, Goldman Sachs, State Street y Franklin Templeton.

LSEG ha confirmado en marzo de 2026 que la primera fase de su Digital Securities Depository (DSD) entrará en producción durante el cuarto trimestre del año, habilitando liquidación on-chain a nivel institucional sobre la infraestructura del grupo (London Stock Exchange Group, 2026). Si se ejecuta en plazo, Londres tendrá la infraestructura para que los mayores gestores de activos del mundo liquiden valores tokenizados en una bolsa que ya procesa billones en volumen diario.

El gobierno británico ha aceptado eliminar los certificados de acciones en papel antes de 2027. Esa decisión no es cosmética. Digitalizar la base de accionistas completa del mercado británico crea los cimientos de datos que necesita el DLT para escalar.

¿Por qué Francia combina innovación y fricción fiscal?

Francia presenta una contradicción que merece atención. Tiene la innovación bancaria más avanzada del continente y un entorno fiscal que la frena. Société Générale-FORGE ha redefinido lo que puede hacer un banco europeo con activos digitales. Su stablecoin institucional EUR CoinVertible (EURCV), reestructurada bajo MiCA desde julio de 2024, se ha desplegado en Ethereum, XRP Ledger y Stellar.

En septiembre de 2025, EURCV se integró con Uniswap y Morpho, permitiendo préstamos y trading 24/7 en protocolos DeFi. En enero de 2026, SG-FORGE completó un piloto de liquidación transfronteriza con SWIFT usando EURCV (Société Générale-FORGE, 2026). Un banco del top 20 mundial operando como nodo de confianza en redes DeFi abiertas. Eso es lo que Francia ha conseguido producir.

Pero la inclusión de criptoactivos en el impuesto a la riqueza ha frenado el atractivo para capital privado y fundadores. París sigue siendo un centro de excelencia para banca mayorista y experimentación con CBDC. Pierde terreno para todo lo demás.

¿Por qué la interoperabilidad decide la próxima fase?

La fragmentación de liquidez entre redes privadas alemanas, bolsas suizas y protocolos franceses ha convertido a la interoperabilidad en el factor competitivo definitorio. El DLT Pilot Regime de la UE permite fusionar funciones de negociación y custodia, reduciendo intermediarios (Comisión Europea, 2025).

Protocolos como CCIP son ahora infraestructura esencial para que un bono emitido en una red privada pueda servir como colateral en otra jurisdicción.

El ciclo 2026-2030 estará definido por esta competencia. BCG y ADDX proyectan que el mercado global de tokenización alcance entre $2 y $16 billones en 2030, con la horquilla central en $10 billones (Boston Consulting Group, 2024). McKinsey publica una proyección más conservadora: cerca de $2 billones en activos tokenizados para 2030, excluyendo stablecoins (McKinsey & Company, 2024).

El valor real dependerá de quién resuelva la liquidez transfronteriza. Que un inversor español pueda comprar deuda alemana liquidada en una bolsa británica usando stablecoins francesas como colateral. Ese es el estándar.

Alemania tiene la legislación. UK tiene la flexibilidad. Francia tiene la innovación bancaria. Suiza tiene la infraestructura. Ninguno tiene todo. La región que conecte estos silos primero capturará el grueso de los flujos institucionales globales.

[CHART: Line chart - Proyección global tokenización 2024-2030 BCG vs McKinsey vs Citi - Source BCG and McKinsey reports]

¿Qué problema sigue sin resolverse en Europa?

Europa ha construido la infraestructura regulatoria más avanzada del mundo para la tokenización. Tiene los marcos legales, las licencias, los primeros mercados secundarios regulados y los primeros bonos corporativos liquidados en dinero de banco central. Lo que no tiene es una comunicación institucional que esté a la altura de esa infraestructura.

La mayoría de las empresas europeas que operan en este mercado, desde emisores hasta exchanges y custodios, siguen comunicando como si su audiencia fuera el ecosistema crypto. No lo es. Su audiencia real son CFOs, tesoreros, directores de inversión y reguladores que necesitan entender por qué la tokenización optimiza su capital, no por qué blockchain es el futuro.

[UNIQUE INSIGHT] La asimetría real es esta: los reguladores europeos han producido en cinco años más infraestructura jurídica útil para la tokenización institucional que los reguladores estadounidenses. La comunicación pública del sector financiero europeo, en cambio, todavía no ha incorporado ese hecho a su discurso. La consecuencia operativa es que la oferta europea de tokenización pierde batallas narrativas que ya tiene ganadas en el plano técnico y regulatorio.

Publicar sobre activos tokenizados sin ajustarse al marco de comunicación de marketing bajo MiCA ya es un riesgo regulatorio, no solo una cuestión de posicionamiento. La regulación establece requisitos precisos de disclaimer, separación entre hechos y opiniones, y declaración de conflictos de interés que aplican a cualquier contenido que mencione criptoactivos y sea accesible en la UE.

Preguntas frecuentes

¿Qué ventaja regulatoria ofrece Europa frente a EE.UU. para emitir activos tokenizados?

Europa tiene un marco unificado bajo MiCA y el DLT Pilot Regime que permite operar con una sola licencia en los 27 estados miembros (Comisión Europea, 2025). En Estados Unidos, la SEC no ha aprobado un régimen propio para valores tokenizados, lo que obliga a operar bajo una interpretación de normas diseñadas para instrumentos tradicionales. Esa ambigüedad ralentiza la aprobación interna en entidades reguladas y encarece la estructuración legal. Para una institución europea que quiera emitir deuda tokenizada o tokenizar fondos, el pasaporte MiCA ofrece certeza jurídica que EE.UU. todavía no iguala.

¿Qué países europeos ofrecen la infraestructura más madura para una emisión institucional?

Alemania concentra cerca del 38% de la emisión primaria de bonos digitales en la zona euro durante 2025 (AFME, 2025), con liquidación en dinero de banco central vía la Trigger Solution del Bundesbank y plataformas reguladas como SWIAT, 360X y 21X. Suiza, con SIX Digital Exchange, ofrece integración con depositarios tradicionales y un historial de emisores institucionales de primer nivel. El Reino Unido lidera en liquidez secundaria a través del Digital Securities Sandbox. Francia aporta innovación en stablecoins institucionales, aunque su entorno fiscal genera fricción para capital privado.

¿Cuáles son los riesgos reales de adoptar tokenización institucional en 2026?

El riesgo operativo principal es la falta de liquidación en dinero de banco central a escala europea. Fuera de Alemania y los pilotos del trial wholesale CBDC del ECB, la mayoría de operaciones se liquidan en stablecoins privadas o en efectivo comercial, lo que introduce riesgo de contraparte (European Central Bank, 2025). El riesgo regulatorio sigue presente en la interoperabilidad transfronteriza: un instrumento emitido bajo ley alemana puede no tener el mismo tratamiento contable o fiscal en Francia o España. El riesgo de concentración de liquidez en plataformas con volúmenes todavía bajos hace que el modelo buy-and-hold sea, en la práctica, el único viable para muchos instrumentos.

¿Qué impacto tiene MiCA en la comunicación pública sobre activos tokenizados?

Desde la plena aplicación de MiCA, cualquier contenido publicado por una empresa europea que mencione criptoactivos y sugiera, directa o indirectamente, que una operación sobre ellos puede ser financieramente razonable está sujeto a requisitos formales de comunicación de marketing (ESMA, 2025). Esto incluye posts en LinkedIn, artículos de blog corporativos y materiales de investor relations digitales. La regulación exige disclaimer específico, separación explícita entre hechos y opiniones, y declaración de conflictos de interés. El incumplimiento es una infracción ante la autoridad competente del Estado miembro donde la comunicación sea accesible.

Fuentes

Datos consultados con fecha de recuperación 2 de mayo de 2026.

- RWA.xyz, Dashboard público de activos tokenizados on-chain. Datos Q1 2026.

- European Central Bank, Resultados del trial Eurosystem de wholesale CBDC, 2025.

- Comisión Europea, Markets in Crypto-Assets Regulation (MiCA) y DLT Pilot Regime.

- ESMA, Trends, Risks and Vulnerabilities Report, edición 2/2025.

- Boston Consulting Group, Relevance of On-chain Asset Tokenization, BCG/ADDX/21X, 2024.

- McKinsey & Company, From Ripples to Waves: The Transformational Power of Tokenizing Assets, 2024.

- AFME, Capital Markets Union Key Performance Indicators 2024-2025.

- Deutsche Bundesbank, Wholesale CBDC trials and Trigger Solution documentation, 2025.

Si tu empresa opera en tokenización, activos digitales o infraestructura blockchain en Europa y necesita comunicar a nivel institucional, hablemos.

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.