MiCA no regula las "notas de prensa" como un género separado. Regula las comunicaciones de marketing sobre criptoactivos en los artículos 7, 29 y 53, y exige a los CASPs información justa, clara y no engañosa bajo el artículo 66 del Reglamento (UE) 2023/1114. Esa distinción cambia cómo se redacta una nota pública sobre un token, un EMT, un ART o un servicio cripto.

Una nota corporativa neutra puede quedar fuera del perímetro promocional. Una nota que describe ventajas, rendimiento, respaldo, seguridad, redención, autorización o disponibilidad comercial entra en zona supervisora. La diferencia no está en el formato del documento. Está en lo que la empresa afirma, dónde lo publica y cómo encaja con el whitepaper, la web, el hecho relevante y el LinkedIn del CEO.

Este artículo describe prácticas de comunicación. No constituye asesoramiento legal. En temas MiCA, la revisión final debe pasar por el departamento de legal y compliance.

Cómo redactar una nota de prensa MiCA-compliant

Para redactar una nota de prensa alineada con MiCA en 2026, el equipo debe identificar primero si la pieza es comunicación institucional, comunicación de marketing, información CASP o hecho relevante. Después debe mapear cada claim contra whitepaper, autorización, registro, contrato o fuente oficial; eliminar promesas de rentabilidad, seguridad, garantía o equivalencia bancaria; revisar coherencia con web, Q&A, LinkedIn y materiales comerciales; y conservar versión aprobada con responsable, fecha y fuentes usadas. Esta plantilla inicial ayuda a ordenar el proceso, pero no sustituye la revisión legal.

La regla práctica es simple: si la nota promociona un criptoactivo, ART, EMT o servicio CASP, debe tratarse como comunicación regulada. Si solo comunica un hito corporativo neutro, el riesgo baja, pero la revisión sigue siendo recomendable cuando la empresa opera en activos digitales.

¿Qué cuenta como comunicación pública bajo MiCA?

| Tipo de comunicación | Base regulatoria | Quién responde | Riesgo comunicacional | Ejemplo |

|---|---|---|---|---|

| Whitepaper de criptoactivo | MiCA arts. 6, 19 o 51, según activo | Emisor / oferente | Alto | Documento de emisión |

| Comunicación de marketing | MiCA arts. 7, 29 o 53 | Emisor / oferente | Alto | Landing, anuncio, post promocional |

| Información CASP a clientes | MiCA art. 66 | CASP | Alto | Página de servicio, nota de lanzamiento |

| Hecho relevante | MAR / reglas de mercado, si cotiza | Emisor cotizado | Alto | Decisión material de consejo |

| Nota de prensa institucional | Depende del contenido | Empresa / equipo de comunicación | Medio | Hito corporativo |

| Post del CEO en LinkedIn | Depende del contenido | Directivo / empresa | Medio-alto | Comentario sobre lanzamiento |

La tabla resume el problema operativo. Una nota de prensa no se vuelve regulada por llamarse nota de prensa. Se vuelve sensible cuando contiene información que MiCA trata como comunicación comercial, información al cliente o afirmación pública sobre un criptoactivo.

Conviene separar tres planos. El primero es documental: qué dice el whitepaper, la autorización, el registro o el contrato. El segundo es lingüístico: qué entiende un lector razonable cuando lee el texto. El tercero es de canal: dónde se va a publicar y a quién se dirige. En MiCA, los tres planos se cruzan.

¿MiCA regula las notas de prensa de empresas cripto?

MiCA no regula las notas de prensa como formato separado, pero sí regula el contenido cuando la pieza funciona como comunicación de marketing o información a clientes. MiCA exige que las comunicaciones de marketing sean identificables, claras, justas, no engañosas y coherentes con el whitepaper. La regla aparece en el artículo 7 para criptoactivos distintos de ARTs y EMTs, en el artículo 29 para ARTs y en el artículo 53 para EMTs.

Un ART (Asset-referenced Token) es un token referenciado a varios activos subyacentes. Puede buscar estabilidad mediante una cesta de monedas, commodities, criptoactivos u otros derechos. Un EMT (Electronic Money Token) es un token de dinero electrónico referenciado a una moneda fiat oficial. Un token que pretende mantener valor estable por referencia al euro entra, en principio, en el territorio EMT. La diferencia importa porque las obligaciones de emisión, reserva, redención y comunicación no son idénticas.

La consecuencia para comunicación es sencilla: una frase comercial no puede vivir separada del expediente regulatorio. Si el whitepaper dice una cosa y la nota de prensa dice otra, la empresa introduce una inconsistencia pública y documentable.

Importante: no toda nota requiere notificación previa al supervisor por el mero hecho de existir. La obligación depende del tipo de activo, del sujeto que comunica y de la naturaleza de la pieza. Una nota institucional sobre un nombramiento directivo no se analiza igual que una landing de lanzamiento de EMT. En caso de duda, el equipo debe tratar la nota como material sensible y pasar revisión antes de publicarla.

¿Cuál es la diferencia entre nota de prensa, hecho relevante y comunicación de marketing?

Una nota de prensa es una decisión editorial de la empresa. Un hecho relevante es una obligación de mercado si la información afecta a una entidad cotizada o a instrumentos admitidos a negociación. Una comunicación de marketing es una pieza promocional sobre un criptoactivo, una oferta o un servicio concreto.

La misma decisión corporativa puede generar las tres piezas. Pensemos en una empresa cotizada que anuncia un producto de custodia institucional para criptoactivos. Puede necesitar hecho relevante si la decisión es material para el mercado. Puede publicar una nota de prensa para medios. Puede lanzar una página comercial para clientes. Las tres piezas deben estar coordinadas, pero no deben decir lo mismo ni cumplir la misma función.

El hecho relevante informa al mercado. La nota explica el hito. El material comercial convierte interés en demanda. Si la empresa usa la nota como sustituto de la landing comercial, el texto hereda obligaciones de claridad, equilibrio y trazabilidad. Si el CEO amplifica el hito en LinkedIn con frases más agresivas que la nota, el problema no desaparece. El supervisor mira el conjunto disponible públicamente.

En la práctica, "¿puedo publicar esta nota?" es una pregunta demasiado corta. La pregunta útil es más concreta: "¿qué documento oficial respalda cada claim de esta nota, y qué otra pieza pública del mismo día podría contradecirlo?".

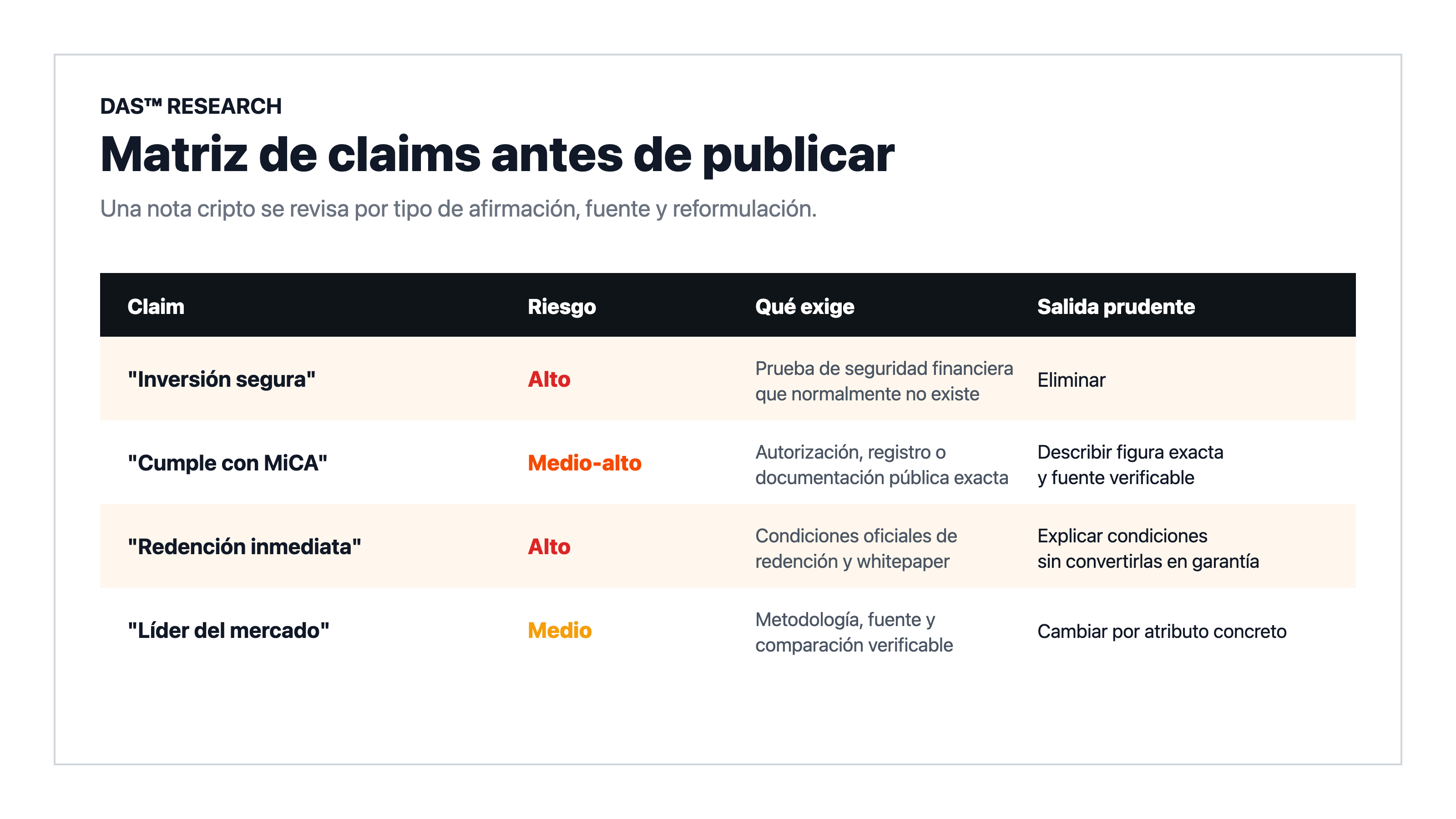

Qué frases evitar en una nota de prensa cripto bajo MiCA

Las frases de riesgo comparten un patrón: convierten un hecho regulatorio, técnico o corporativo en una expectativa de seguridad, rendimiento o superioridad. En comunicación financiera, esa diferencia es muy importante.

| Frase de riesgo | Riesgo | Motivo | Reformulación prudente |

|---|---|---|---|

| "Inversión segura" | Alto | Promesa de seguridad financiera | Eliminar. Describir el activo o servicio sin expectativa de protección |

| "Rentabilidad garantizada" | Alto | Promesa de rendimiento | Eliminar salvo revisión legal específica |

| "Stablecoin garantizada 1:1" | Alto | "Garantizada" puede exceder el whitepaper | "Token referenciado a [moneda], con régimen de reservas descrito en el whitepaper" |

| "Alternativa al depósito bancario" | Alto | Asimilación a producto bancario | "Token de dinero electrónico referenciado a [moneda], sujeto al marco MiCA aplicable" |

| "Cumple con MiCA" | Medio-alto | Claim legal cerrado | "Diseñado para operar bajo el marco MiCA aplicable, sujeto a autorización o documentación correspondiente" |

| "Autorizado por CNMV" | Medio-alto | Solo válido si existe autorización verificable | "Entidad autorizada/registrada como [figura exacta], según registro público" |

| "Custodia líder del mercado" | Medio | Superioridad no verificable | "Servicio de custodia institucional para [perfil], con [atributo verificable]" |

| "Sin volatilidad" | Alto | Promesa de ausencia de riesgo | "Diseñado para mantener referencia a [moneda/activo], con riesgos descritos en el whitepaper" |

La reformulación no consiste en hacer la frase más larga. Consiste en quitar la promesa y dejar el hecho verificable. Si el hecho no puede rastrearse a un whitepaper, una autorización, un contrato o una fuente oficial, la frase no debería estar en la nota.

Hay una segunda categoría de riesgo: los comparativos. "El primer", "el líder", "el más seguro", "el único", "el más regulado". Estas fórmulas funcionan en publicidad general. En comunicación cripto regulada suelen exigir prueba pública, metodología y contexto. Si no hay fuente, no hay frase.

Quién debe revisar una nota antes de publicarla

Una nota de prensa cripto no debería salir solo con aprobación del CEO. La revisión mínima pasa por comunicación, legal/compliance y responsable del área regulada. En CASPs, el artículo 66 de MiCA exige actuar de forma honesta, justa y profesional, y proporcionar información justa, clara y no engañosa al cliente.

El flujo operativo debería ser simple:

- Comunicación redacta el primer borrador.

- Legal identifica claims jurídicos o regulatorios.

- Compliance revisa riesgos de inducción a error.

- Producto valida exactitud técnica.

- Dirección aprueba el tono final.

- Comunicación revisa coherencia con web, LinkedIn, Q&A y notas anteriores.

El punto débil suele estar en el paso seis. Muchas empresas revisan la nota como documento aislado. Publican un texto prudente, pero el CEO lo amplifica con lenguaje más agresivo. O la landing del producto repite una promesa que legal había eliminado de la nota. O el dossier para periodistas incluye una cifra que no aparece en el whitepaper.

La revisión eficaz no mira solo el PDF o el correo a medios. Mira el ecosistema completo de publicación del hecho en concreto.

Qué revisar antes de escribir la primera línea

La calidad regulatoria de una nota cripto se decide antes del primer titular. Si el equipo empieza por copy, llega tarde. Primero tiene que reunir el paquete documental que sostiene cada afirmación sensible.

El primer documento es el whitepaper o la documentación equivalente. Ahí vive la descripción autorizada del activo, su régimen, sus riesgos, sus derechos y sus límites. Comunicación no debería añadir una promesa que el whitepaper evitó describir. Tampoco debería simplificar una condición hasta convertirla en garantía. Si el whitepaper dice que la redención está sujeta a condiciones concretas, la nota no puede decir "redención inmediata" sin reproducir esas condiciones.

El segundo documento es el registro o autorización aplicable. En España, la página MiCA de la CNMV es el punto de entrada para CASPs y para criterios nacionales. En ARTs y EMTs, el equipo debe añadir Banco de España y EBA al mapa. La frase "autorizado bajo MiCA" solo sirve si la empresa puede nombrar figura, autoridad, fecha y registro. Si no puede, la frase se sustituye por una formulación más prudente.

El tercer documento es la web pública del producto. La nota de prensa suele enlazar a una página comercial. Si esa página usa lenguaje más agresivo, el riesgo no se queda en la web. Contamina el lanzamiento completo. La nota, la landing, el post del CEO y el Q&A de prensa forman una misma superficie pública.

El cuarto documento es el histórico. Una empresa que lleva dos años diciendo "servicio no regulado" no debería pasar a "servicio regulado MiCA" sin explicar qué cambió. Un supervisor, un periodista o un competidor puede comparar versiones. La memoria pública de la empresa también forma parte del expediente comunicacional.

Antes de redactar, la pregunta operativa es esta: qué documento oficial sostiene cada frase que queremos publicar. Si la respuesta es "lo dijo producto", falta fuente. Si la respuesta es "lo hemos usado siempre", falta revisión. Si la respuesta es "lo pone en una presentación interna", falta versión pública o validación legal.

Framework DAS · cuatro capas de coherencia

DAS revisa una nota cripto desde cuatro capas diferentes: documental, lingüística, canal y coherencia. El objetivo no es sustituir al abogado ni al equipo de compliance. El objetivo principal es el de impedir que el equipo de comunicación publique frases o referencias que el expediente regulatorio no sostiene.

-

Documental. Cada claim debe existir en una fuente verificable. Whitepaper, autorización, registro, contrato, informe de reservas, hecho relevante o documentación pública del supervisor. Si no existe, se elimina o se rebaja.

-

Lingüística. El texto debe evitar promesas de rentabilidad, seguridad absoluta, garantía, equivalencia bancaria o superioridad no probada. Aquí se revisan adjetivos, titulares, citas ejecutivas y subtítulos. La mayoría de problemas graves nacen en el titular o en la cita del CEO.

-

Canal. La empresa debe decidir si la pieza es nota institucional, comunicación de marketing, hecho relevante, landing, Q&A de prensa o post ejecutivo. Cada canal permite un nivel distinto de detalle y un objetivo diferente. Mezclarlos crea ruido regulatorio.

-

Coherencia. La nota debe encajar con la web, el whitepaper, el hecho relevante, la presentación comercial, las respuestas a periodistas y el LinkedIn del CEO. La inconsistencia es más peligrosa que una frase imperfecta. Una empresa puede defender una decisión compleja, pero le cuesta mucho más defender dos versiones públicas de la misma decisión.

Este framework es útil porque desplaza la discusión. En lugar de debatir si una frase "suena bien", obliga a preguntar si la frase se puede probar, si el canal correcto la soporta y si el resto de piezas dicen lo mismo.

Cómo redactar la cita ejecutiva

La cita del CEO o fundador es el bloque más propenso a romper la prudencia del documento. El resto de la nota puede estar bien calibrada. Una sola frase aspiracional puede introducir una promesa que no existía en el cuerpo.

La cita ejecutiva cumple tres funciones: explicar intención, situar el hito y dar lectura estratégica. No debería certificar seguridad, rendimiento, liderazgo de mercado ni cumplimiento jurídico. Esa función pertenece a documentación verificable, no a una frase atribuida.

Una cita débil dice: "Lanzamos la stablecoin más segura y transparente del mercado europeo". Tiene dos problemas. "Más segura" es una comparación no probada. "Transparente" puede ser aceptable, pero exige especificar qué se publica, con qué frecuencia y dónde.

Una cita más defendible dice: "Este lanzamiento nos permite ofrecer a clientes profesionales un instrumento referenciado al euro con documentación pública, régimen de reservas descrito en el whitepaper y controles de comunicación alineados con MiCA". La frase pierde brillo publicitario. Gana precisión. El lector entiende el hito sin recibir una promesa financiera.

En una nota de prensa regulada, la cita no debe sonar como anuncio. Debe sonar como posición corporativa. La diferencia se nota en los verbos. "Garantizamos", "lideramos", "revolucionamos" y "aseguramos" suben riesgo. "Publicamos", "describimos", "operamos", "documentamos" y "ponemos a disposición" lo bajan.

También importa lo que la cita no dice. Si el CEO quiere hablar de rentabilidad, precio futuro, disponibilidad inmediata o superioridad frente a bancos, esa parte debe salir de la nota o pasar a revisión legal explícita. La tentación de humanizar la pieza con una frase fuerte es comprensible. En comunicación regulada, una frase fuerte sin fuente crea complicaciones posteriores.

Estructura de una nota cripto revisada

Una nota de prensa cripto mantiene la estructura clásica: titular, entradilla, cuerpo, cita ejecutiva, contexto, boilerplate y contacto. La diferencia está en los controles añadidos.

-

Titular. Debe describir el hecho, no prometer el resultado. "La empresa X lanza servicio de custodia institucional para clientes profesionales" es mucho más defendible que "La empresa X lanza la custodia cripto más segura de Europa".

-

Entradilla. Debe identificar el activo o servicio con precisión. Si es CASP, ART, EMT u otro criptoactivo, conviene decirlo con la figura correcta. Si la autorización está pendiente, no se escribe como concedida. Si la autorización existe, se cita con fuente pública.

-

Cuerpo. Debe explicar qué cambia para cliente, mercado o ecosistema. Aquí se introducen datos operativos, siempre anclados a fuente. Volumen, reservas, fechas, jurisdicción, entidad autorizada, tipo de servicio y público objetivo.

-

Cita ejecutiva. Es el bloque más sensible. La cita suele empujar la nota hacia lenguaje aspiracional. En MiCA, la cita debe sonar humana, pero no promocional en exceso. Mejor "este lanzamiento nos permite atender demanda institucional con un marco de custodia documentado" que "abrimos una nueva era de inversión segura en activos digitales".

-

Bloque regulatorio. Debe explicar la figura exacta sin venderla como sello de calidad. Estar autorizado o operar bajo un marco regulatorio no convierte el activo en seguro. Conviene separar "supervisión" de "garantía".

-

Advertencia de riesgo. Debe ser proporcional. Una nota institucional neutra no necesita convertirse en prospecto. Una pieza que promociona un criptoactivo sí debe incluir advertencia visible y enlace al whitepaper cuando corresponda.

-

Boilerplate y contacto. Deben mantener el mismo vocabulario regulatorio que la nota. Muchas incoherencias aparecen aquí, porque el boilerplate se copia de versiones antiguas.

Checklist de 12 puntos antes de publicar

Antes de enviar una nota cripto a medios, el equipo debería poder responder "sí" a estas doce preguntas.

- ¿El tipo de activo está correctamente identificado: criptoactivo, ART, EMT o servicio CASP?

- ¿Cada claim cuantitativo aparece en whitepaper, registro, autorización, contrato o fuente oficial?

- ¿La nota evita promesas de rentabilidad, seguridad absoluta o ausencia de riesgo?

- ¿La cita ejecutiva evita lenguaje promocional que legal no podría defender?

- ¿La nota distingue supervisión regulatoria de garantía económica?

- ¿El titular describe el hecho sin convertirlo en promesa comercial?

- ¿La nota enlaza al whitepaper o documentación pública cuando corresponde?

- ¿La web que se publicará el mismo día usa el mismo vocabulario?

- ¿El post del CEO en LinkedIn fue revisado contra la nota?

- ¿El Q&A de prensa elimina respuestas improvisadas sobre rentabilidad, respaldo o autorización?

- ¿Legal/compliance validó la versión final, no solo un borrador anterior?

- ¿La empresa conserva versión aprobada, fecha, responsable y fuentes usadas?

El checklist no convierte la pieza en legalmente segura. Sirve para detectar puntos que exigen revisión. La diferencia importa. Un equipo de comunicación puede reducir riesgo. No puede certificar cumplimiento jurídico sin revisar el caso concreto.

Plantilla de nota de prensa MiCA: campos que debe contener

Una plantilla útil no empieza por el titular. Empieza por los campos de control que el lector final no siempre verá, pero que permiten defender la pieza internamente. Para una empresa cripto, esos campos son tan importantes como el cuerpo de la nota.

| Campo de plantilla | Pregunta que debe resolver | Evidencia mínima |

|---|---|---|

| Tipo de pieza | ¿Es nota institucional, comunicación de marketing, hecho relevante o material comercial? | Clasificación interna aprobada |

| Tipo de activo o servicio | ¿Criptoactivo, ART, EMT o servicio CASP? | Whitepaper, autorización, registro o descripción legal |

| Claim principal | ¿Qué afirmación quiere recordar el lector? | Fuente oficial o documento aprobado |

| Frases prohibidas | ¿Qué palabras no pueden aparecer? | Lista de riesgo validada por compliance |

| Documentos enlazados | ¿Dónde puede verificar el lector la información? | Whitepaper, registro, informe o web oficial |

| Canal de publicación | ¿Dónde aparecerá la nota y qué piezas la acompañan? | Mapa web, medios, LinkedIn, Q&A, ventas |

| Responsable de aprobación | ¿Quién validó la versión final? | Fecha, nombre, rol y versión archivada |

El descargable que acompaña a este artículo sigue esta lógica. No debe utilizarse como "plantilla compliant". Debe servir únicamente como plantilla de trabajo para ordenar claims, fuentes y revisiones antes de pasar por legal o compliance.

Sanciones, registros y advertencias: qué mirar antes de publicar

Una buena nota de prensa no se revisa solo contra el texto de MiCA. También se revisa contra registros, advertencias y comunicaciones supervisoras. Esa capa es igual de importante porque muestra cómo están interpretando el marco las diferentes autoridades.

El primer punto de control es el MiCA Register de ESMA. ESMA explica que los artículos 109 y 110 de MiCA le atribuyen la publicación de un registro central con whitepapers, CASPs autorizados y entidades no conformes. Para comunicación, esto cambia una frase aparentemente sencilla: "autorizado", "registrado" o "no autorizado" deben verificarse contra fuente pública, no contra una presentación interna.

El segundo punto de control son las páginas de la CNMV sobre MiCA y sus comunicados al sector. En España, CNMV es una fuente crítica para entender período transitorio, obligaciones de notificación y expectativas sobre proveedores de servicios de criptoactivos. Si una nota menciona España, autorización, registro, captación o disponibilidad comercial, el equipo debe revisar la fuente nacional antes de publicar.

El tercer punto de control es EBA cuando la nota trata ARTs o EMTs. La página de asset-referenced and e-money tokens bajo MiCAR reúne criterios, estándares y prioridades supervisoras para emisores. En notas sobre stablecoins, reservas, redención o dinero electrónico, EBA no es una fuente secundaria. Es una referencia central.

La implicación práctica es clara: antes de publicar, comunicación debe poder demostrar que la figura regulatoria existe, que la autoridad citada es la correcta y que la frase no exagera el estado del expediente. Una nota puede perder credibilidad por una sola palabra: "autorizado" cuando solo hay solicitud, "garantizado" cuando solo hay reservas, "regulado" cuando el activo concreto no tiene ese estatus.

Qué hacer con periodistas, Q&A y LinkedIn

La nota de prensa rara vez viaja sola. Sale acompañada de correo a periodistas, Q&A interno, mensajes para el equipo comercial y post del CEO. Si esas piezas no se preparan juntas, la empresa puede publicar una nota prudente y responder después con vectores de riesgo.

El Q&A de prensa debe anticipar tres preguntas: respaldo, autorización y riesgo. La respuesta sobre respaldo debe remitir a documentación pública, no a confianza en la empresa. La respuesta sobre autorización debe nombrar figura exacta, autoridad y estado del expediente. La respuesta sobre riesgo debe evitar minimizaciones. "No hay riesgo" no es una respuesta aceptable.

El correo a periodistas debe evitar convertir la nota en pitch de inversión. Es válido explicar por qué el hito importa. No es prudente ofrecer titulares como "la inversión cripto más segura de 2026" o "la alternativa europea al depósito bancario". Si el periodista quiere ese ángulo, la empresa debe reconducir a hechos verificables.

El post del CEO en LinkedIn necesita el mismo control. Puede ser más personal, pero no más laxo. Si el CEO añade promesas que no están en la nota, el control de la nota pierde valor. Lo recomendable es preparar el post ejecutivo después de cerrar la nota, no antes. Primero se fija el vocabulario corporativo. Después se adapta a voz ejecutiva sin cambiar el significado.

El equipo comercial también necesita versión aprobada. Muchas incidencias nacen después de la publicación, cuando ventas reutiliza una frase de la nota en un deck. Por eso conviene preparar un bloque de "frases permitidas" y "frases a evitar" junto a la nota. Es menos glamuroso que un titular brillante. Evita problemas mucho más caros.

Lo que vemos cuando llega un equipo de comunicación a DAS

La primera revisión rara vez empieza por el activo. Empieza por el lenguaje. El equipo trae una nota que ya ha pasado por marketing, producto y dirección. Aun así, suelen quedar tres problemas.

El primero es documental. El whitepaper dice una cosa y la nota dice otra. No suele ser una contradicción frontal. Es una diferencia de intensidad. El whitepaper dice que el token mantiene referencia a una moneda bajo ciertas condiciones. La nota dice que el token es estable. El matiz parece pequeño. En comunicación regulada, el matiz es la pieza.

El segundo es de canal. La empresa redacta una nota institucional, pero la usa como landing comercial. El enlace de prensa acaba en una página de captación. El titular no invita a invertir, pero la página destino sí. La nota deja de ser una pieza aislada y pasa a formar parte del recorrido comercial.

El tercero es ejecutivo. La nota llega prudente. El post del CEO llega más fuerte. "Estamos construyendo la alternativa europea más segura para custodiar activos digitales" suena bien en LinkedIn. También introduce una afirmación comparativa que exige prueba. Si no existe, hay que reescribir.

En una revisión reciente de un emisor europeo de activos digitales tokenizados, el ajuste no fue técnico. Fue lingüístico. La empresa quería anunciar disponibilidad comercial en España. El borrador mencionaba "garantía", "redención inmediata" y "alternativa al depósito". Ninguna frase sobrevivió intacta. La nota final comunicó el lanzamiento, el régimen aplicable, el enlace documental y el público objetivo. Perdió brillo promocional. Ganó defensibilidad.

Cómo monitorizar cambios antes de publicar

La comunicación cripto no se revisa una vez al año. Se revisa cada vez que cambia o se actualiza el marco regulatorio, el supervisor publica criterio o la empresa lanza un nuevo producto.

La primera fuente es el texto de MiCA en EUR-Lex. Es la base normativa. No siempre es la más cómoda para el equipo de comunicación, pero sí la fuente que manda.

La segunda fuente es el Interactive Single Rulebook de ESMA. Permite navegar artículos concretos y reduce errores de cita. Para este artículo, los nodos clave son comunicaciones de marketing y artículo 66.

La tercera fuente es la página de MiCA de la CNMV. Es el punto de entrada para procedimientos, Q&A y criterios españoles. En productos ART/EMT, debe complementarse con Banco de España y EBA.

La cuarta fuente es la página MiCAR de EBA. Es especialmente relevante cuando la nota trata stablecoins, ARTs o EMTs. Muchos errores de comunicación nacen por llamar stablecoin a todo lo que parece estable, sin revisar qué régimen aplica.

En DAS, el calendario mínimo de revisión para clientes con comunicación cripto activa sería trimestral. Además, revisión ad-hoc cuando se publica Q&A nuevo, autorización CASP, cambio de whitepaper, informe de reservas o decisión de lanzar producto.

Resumen

- MiCA no regula la nota de prensa como formato separado.

- La nota entra en zona sensible cuando promociona un criptoactivo, ART, EMT o servicio CASP.

- Los artículos clave son 7, 29, 53, 66 y 94.

- El mayor riesgo está en claims de rentabilidad, seguridad, garantía, redención y superioridad.

- La coherencia documental importa tanto como la frase aislada.

- El post del CEO y la landing comercial deben revisarse junto a la nota.

- Una plantilla puede ayudar al equipo de comunicación, pero no garantiza cumplimiento legal.

- Las fuentes oficiales mínimas son EUR-Lex, ESMA, CNMV y EBA cuando hay ARTs o EMTs.

- Para citar autorización, registro o estado de una entidad, hay que consultar registros públicos antes de publicar.

Ruta de lectura por perfil

Si eres CEO o founder de una empresa cripto, este es el paso operativo después de entender qué es MiCA y antes de publicar mensajes sobre producto, licencia o expansión.

Si lideras comunicación o marketing, lee después la pieza sobre hechos relevantes vs marketing bajo MiCA cuando esté publicada. La frontera entre obligación de mercado y material promocional será el siguiente problema.

Si lideras finanzas o producto stablecoin, el complemento natural es la guía sobre cómo comunicar un EMT bajo MiCA cuando esté disponible.

Revisión DAS para notas MiCA

Si trabajas en una empresa de activos digitales que va a publicar una nota sobre lanzamiento, autorización, token, stablecoin, custodia, exchange, wallet, reservas o disponibilidad comercial, la revisión no debería limitarse al estilo o la redacción. En DAS revisamos las piezas contra cuatro capas: documentación, lenguaje, canal y coherencia pública.

Para solicitar una segunda lectura institucional, escribe a info@digitalateliersolutions.agency con el asunto Revisión nota MiCA. Nuestra revisión operativa cubre la nota, los claims principales, las fuentes mencionadas y las piezas públicas que acompañen al lanzamiento.

FAQ

¿Una nota de prensa institucional cuenta como comunicación de marketing bajo MiCA?

Depende del contenido. Si la nota promociona un criptoactivo, invita a usarlo, promete ventajas o resume condiciones comerciales, puede entrar en el régimen de comunicaciones de marketing. Si comunica un hito corporativo neutro, el riesgo baja.

¿Hay que notificar una nota de prensa al supervisor?

No por ser nota de prensa. La obligación depende del tipo de criptoactivo, del sujeto y del régimen aplicable. En ARTs y EMTs, los artículos 29 y 53 no establecen aprobación previa obligatoria de comunicaciones de marketing antes de publicar, pero sí reglas de identificación, claridad, coherencia con el whitepaper, publicación en web y notificación a la autoridad competente si esta la solicita. El equipo debe verificar el artículo aplicable antes de publicar.

¿Puedo escribir que mi empresa cumple MiCA?

Solo si la afirmación se puede sostener con autorización, registro o documentación pública exacta. En comunicación, suele ser más prudente describir la figura concreta: entidad autorizada como CASP, emisor EMT autorizado, whitepaper notificado o servicio sujeto al marco MiCA aplicable.

¿Qué diferencia hay entre ART y EMT?

Un ART referencia su valor a uno o varios activos. Un EMT referencia su valor a una moneda oficial. La diferencia afecta a emisión, reservas, redención, supervisión y comunicación pública.

¿Puede el CEO publicar una versión más comercial en LinkedIn?

Puede, pero no debería contradecir ni intensificar claims de la nota sin revisión. El post ejecutivo también es comunicación pública. Si contiene afirmaciones promocionales, puede formar parte del conjunto revisado por un supervisor.

¿Una plantilla de nota garantiza cumplimiento MiCA?

No. Una plantilla ayuda a ordenar claims, fuentes y revisiones internas. No sustituye revisión legal ni compliance. Cualquier plantilla responsable debe decirlo de forma visible.

¿Qué documento debe revisar comunicación antes de redactar?

El whitepaper, autorización o registro aplicable, contratos principales, Q&A supervisor, página web del producto, post ejecutivo previsto y cualquier hecho relevante relacionado. La nota debe ser coherente con ese corpus.

¿Qué pasa si una nota ya publicada contiene un claim problemático?

La respuesta depende del caso. En general, conviene documentar el error, revisar piezas relacionadas, corregir la fuente pública si procede y escalar a legal/compliance. No conviene improvisar una rectificación pública sin análisis.

¿Cómo debe sonar una nota cripto revisada?

Debe sonar institucional, precisa y verificable. Menos promesa, más fuente. Menos superioridad, más descripción. Menos urgencia comercial, más trazabilidad.

Diagnóstico LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.