El director de comunicación lleva semanas presentando la nueva campaña sobre el token de la empresa. Han trabajado el guion, han grabado el vídeo, han preparado los posts del CEO. Falta una semana para el lanzamiento. Llega el compliance officer con dos hojas impresas y una pregunta: ¿este vídeo es comunicación publicitaria bajo el artículo 7 de MiCA?

La campaña se paraliza tres semanas. El presupuesto sigue gastándose. Y la conversación interna sobre quién debería haber preguntado antes ocupa la siguiente reunión del comité.

El Reglamento (UE) 2023/1114 (MiCA) lleva siendo plenamente aplicable desde el 30 de diciembre de 2024 (EUR-Lex 32023R1114, 2023). El régimen transitorio español cierra el 1 de julio de 2026. La supervisión activa por CNMV y Banco de España no espera a esa fecha. Y, sin embargo, una parte significativa de los comités de dirección que operan con criptoactivos en España todavía no ha resuelto las tres preguntas básicas: qué autoridad nos supervisa, qué autorización necesitamos y quién revisa cada semana lo que comunicamos.

Esta guía consolida el marco MiCA que un comité de dirección debe tener internalizado antes del cierre del transitorio. No es un manual legal: es la lectura ejecutiva, en lenguaje de comunicación corporativa, de un reglamento que cambia simultáneamente el marco operativo y el marco comunicacional de cualquier empresa europea con exposición a criptoactivos.

El marco vigente, no el que va a llegar

El Reglamento (UE) 2023/1114 es plenamente aplicable desde el 30 de diciembre de 2024 y constituye el primer marco europeo armonizado para mercados de criptoactivos (EUR-Lex 32023R1114, 2023). Sustituye la fragmentación previa que permitía a cada Estado miembro aplicar normas propias sobre emisión, prestación de servicios y comunicación. Aprobado el 31 de mayo de 2023 por el Parlamento Europeo y el Consejo, el reglamento opera ya con plena fuerza supervisora, no como horizonte normativo futuro.

El reglamento se estructura sobre tres ámbitos.

Emisión y oferta pública de criptoactivos. Define obligaciones de white paper (notificación, contenido mínimo, formato y responsabilidad civil) para quien ofrece criptoactivos al público o solicita admisión a negociación en una plataforma europea.

Provisión de servicios sobre criptoactivos. Crea la categoría unificada europea de CASP (Crypto-Asset Service Provider) con régimen de autorización único y pasaporte para los 27 Estados miembros, conforme al artículo 3(1)(16) del Reglamento (Comisión Europea, MiCA factsheet, 2024).

Supervisión y régimen sancionador. Distribuye competencias entre la Autoridad Europea de Valores y Mercados (ESMA) y las autoridades nacionales competentes. En España la supervisión la comparten la CNMV y el Banco de España según el tipo de criptoactivo (CNMV, MiCA regulación criptoactivos, 2025).

MiCA no aplica a tres categorías que conviene aclarar desde el principio: criptoactivos calificados como instrumentos financieros (que siguen bajo MiFID II), tokens únicos no fungibles (NFTs irreplicables) y tokens utilitarios de uso interno empresarial sin oferta al público. La frontera entre token utilitario sin oferta al público y oferta pública es interpretativa, y constituye uno de los puntos de fricción más frecuentes en los expedientes que la CNMV está abriendo durante la aplicación del régimen. Despachos como Cuatrecasas, Garrigues y Pérez-Llorca han publicado notas técnicas detalladas sobre cómo se está resolviendo esa frontera caso a caso.

Las tres categorías que MiCA define

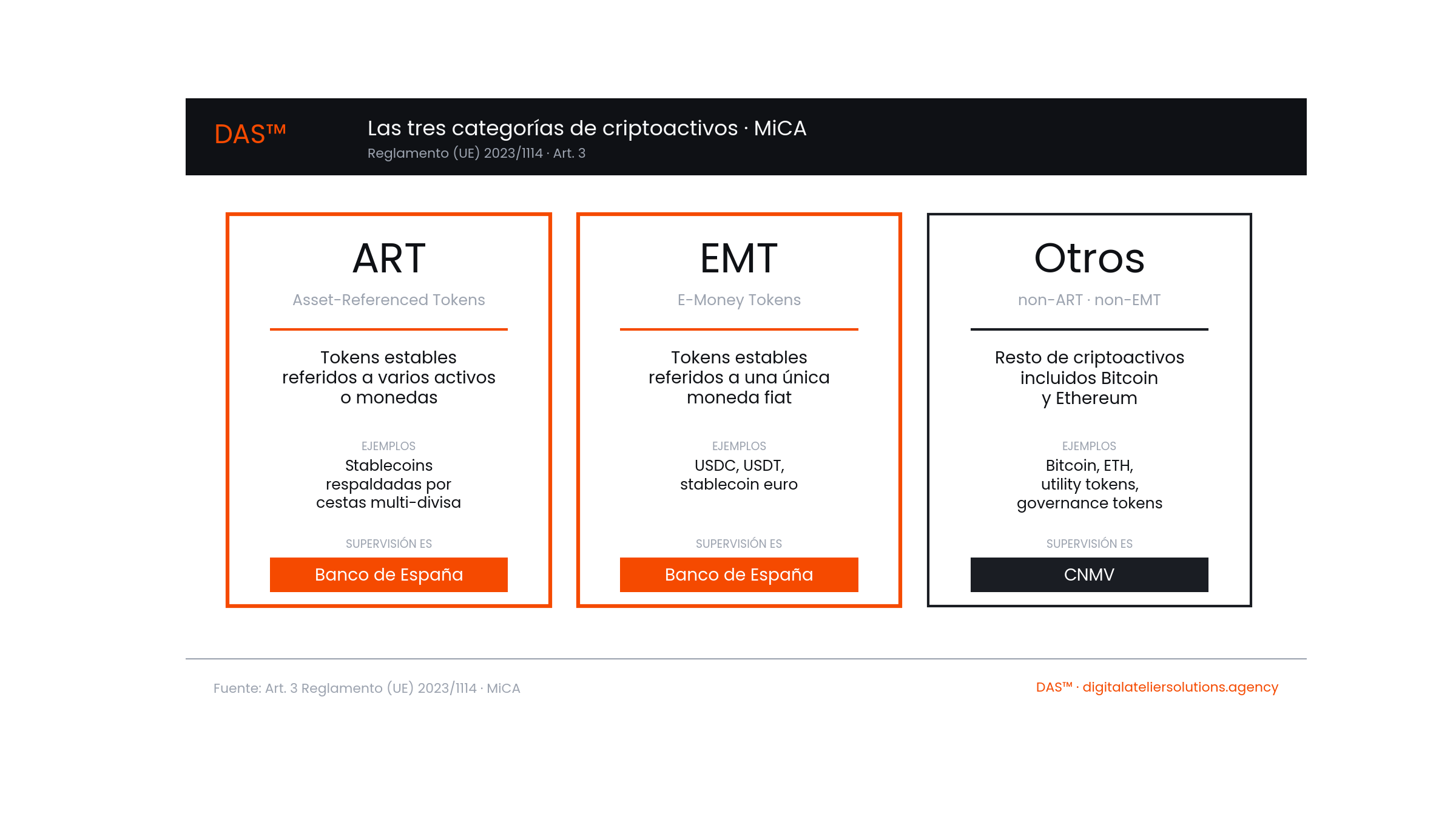

MiCA clasifica los criptoactivos en tres categorías mutuamente excluyentes: Asset-Referenced Tokens (ART), E-Money Tokens (EMT) y resto de criptoactivos non-ART/EMT (EUR-Lex 32023R1114, 2023). La taxonomía está fijada en los artículos 3 y 16 del Reglamento. Es la primera decisión regulatoria que una empresa con exposición a criptoactivos debe resolver porque determina autoridad supervisora, requisitos de capital, formato del white paper y régimen sancionador aplicable.

Asset-Referenced Tokens (ART). Tokens que mantienen su valor estable refiriéndolo a varios activos, derechos o monedas oficiales. Incluyen las stablecoins respaldadas por cestas de divisas y tokens vinculados a cestas de commodities. La supervisión en España corresponde al Banco de España.

E-Money Tokens (EMT). Tokens que mantienen valor estable referenciando una única moneda fiat. La gran mayoría de stablecoins emitidas en euros o dólares con respaldo 1:1 caen aquí. La supervisión en España corresponde al Banco de España.

Otros criptoactivos (non-ART, non-EMT). Categoría residual que incluye Bitcoin, Ethereum, utility tokens y cualquier criptoactivo no clasificado en las dos anteriores. La supervisión en España corresponde a la CNMV.

La asimetría entre ART y EMT no es cosmética, ahora bien, se trata como si lo fuera con frecuencia preocupante. Aunque ambos son tokens con valor estable, el régimen aplicable a ART es sustancialmente más exigente: requisitos de capital propios, gobernanza reforzada, planes de recuperación y resolución, y reservas con composición regulada. Un proyecto de tokenización de activos que diseña un token referenciado a una cesta de inmuebles europeos, por ejemplo, entra por defecto en categoría ART, no EMT. Esa decisión se toma en la fase de white paper. Confundirla en una nota de prensa o en un perfil de LinkedIn introduce un riesgo regulatorio que no se cierra retroactivamente.

El calendario real de MiCA

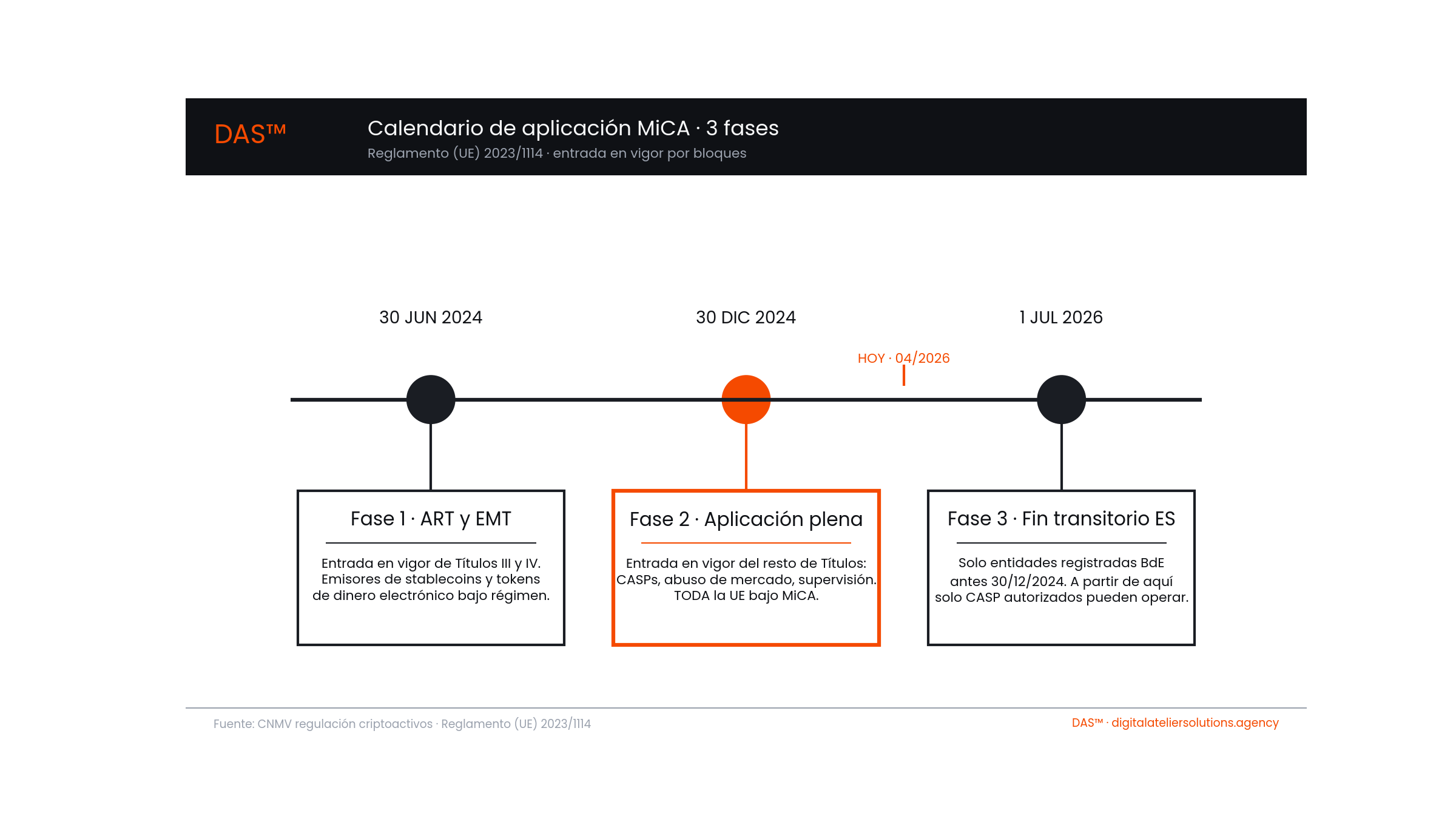

El calendario MiCA tiene tres hitos operativos: 30 de junio de 2024 para ART y EMT, 30 de diciembre de 2024 para el resto del Reglamento, y 1 de julio de 2026 como cierre del régimen transitorio español. La aplicación no fue simultánea en todos los títulos, y el régimen transitorio español introduce una capa adicional que muchas empresas nuevas en el mercado interpretan incorrectamente.

Fase 1 · 30 de junio de 2024. Entrada en vigor de los Títulos III y IV, dedicados a Asset-Referenced Tokens (ART) y E-Money Tokens (EMT). Desde esta fecha, cualquier emisor de ART o EMT que ofrezca esos tokens al público en la UE necesita autorización del Banco de España (en el caso español) y publicación válida del white paper conforme a los formatos del Reglamento.

Fase 2 · 30 de diciembre de 2024. Entrada en vigor plena del resto de Títulos: II (criptoactivos non-ART/EMT), V (CASPs), VI (abuso de mercado) y VII (supervisión). Desde esta fecha, cualquier proveedor de servicios sobre criptoactivos a clientes en la UE necesita autorización CASP o estar dentro de un régimen transitorio nacional reconocido (EUR-Lex 32023R1114, art. 143, 2023).

Fase 3 · 1 de julio de 2026. Fin del régimen transitorio español. Solo aplica a entidades que estaban registradas en el registro de proveedores de servicios sobre criptoactivos del Banco de España antes del 30 de diciembre de 2024. Esas entidades pueden seguir operando hasta el 1 de julio de 2026 o hasta que la CNMV resuelva su solicitud de autorización CASP, lo que ocurra primero. A partir del 1 de julio de 2026, solo los CASP autorizados expresamente bajo MiCA pueden operar legalmente en territorio español (CNMV, MiCA regulación criptoactivos, 2025).

La distinción es operativamente crítica. Una empresa que entró en el mercado español en enero de 2025 sin autorización CASP no está dentro del transitorio. Está incumpliendo MiCA desde el día uno. La fecha del 1 de julio de 2026 no le ofrece protección. Esto afecta a un número creciente de proyectos crypto-nativos que asumen que la regulación "todavía no aplica del todo" porque ven la fecha de 2026 en titulares.

Los 10 servicios que exigen autorización CASP

El artículo 59 de MiCA define diez servicios sobre criptoactivos cuya prestación profesional exige autorización CASP (EBA, MiCA Guidelines, 2024). Cualquier empresa que preste uno solo de estos servicios a clientes en la UE está bajo el régimen, con independencia de su tamaño:

- Custodia y administración de criptoactivos por cuenta de clientes

- Operación de una plataforma de negociación de criptoactivos

- Cambio de criptoactivos por fondos (fiat)

- Cambio de criptoactivos por otros criptoactivos

- Ejecución de órdenes de criptoactivos por cuenta de clientes

- Colocación de criptoactivos

- Recepción y transmisión de órdenes

- Asesoramiento sobre criptoactivos

- Gestión de carteras de criptoactivos

- Servicios de transferencia de criptoactivos por cuenta de clientes

La autorización CASP exige cumplir requisitos de capital mínimo (entre 50.000 y 150.000 euros según servicios prestados), gobernanza interna, gestión de riesgos, segregación de activos del cliente, política de prevención de conflictos de interés y régimen de conducta documentado (EBA, MiCA Guidelines, 2024). La autorización en un Estado miembro habilita prestación de servicios en los 26 restantes mediante el régimen de pasaporte, sin necesidad de autorización adicional en cada jurisdicción.

Una empresa que combina varios servicios (por ejemplo custodia, cambio y ejecución) requiere autorización para cada categoría individualmente. La fragmentación de servicios en entidades distintas para reducir requisitos no es viable: la CNMV evalúa el grupo consolidado y la realidad económica de la operación. La diferencia frente a la jurisdicción estadounidense, donde las plataformas operan con licencias federales y estatales superpuestas, está documentada en el análisis sobre valores tokenizados bajo SEC: emisor vs tercero.

El artículo 7 y el flujo editorial

El artículo 7 de MiCA convierte cualquier mención pública de un criptoactivo que sugiera comprarlo, venderlo o mantenerlo en comunicación publicitaria regulada (ESMA, MiCA Q&A, 2024). La interpretación operativa es más amplia de lo que la mayoría de equipos de marketing asume: un post de LinkedIn de un directivo, un hilo en X, un artículo de blog corporativo o una infografía en Instagram pueden encajar en esa definición.

Los tres requisitos operativos son: la comunicación debe ser claramente identificable como tal, la información debe ser imparcial, clara y no engañosa, y debe ser coherente con el white paper del criptoactivo cuando este exista. Además, toda comunicación publicitaria debe incluir la siguiente declaración prominente, literal: "Esta comunicación publicitaria de criptoactivos no ha sido revisada ni aprobada por ninguna autoridad competente de ningún Estado miembro de la Unión Europea. El oferente del criptoactivo es el único responsable del contenido de esta comunicación publicitaria de criptoactivos".

La responsabilidad por el contenido recae exclusivamente sobre el oferente, no sobre la agencia o ghostwriter que materialmente lo redacta. Eso convierte la formación regulatoria del proveedor en una variable estratégica, no decorativa. La aplicación práctica de este artículo a comunicación de marketing crypto está desarrollada en detalle en ese análisis específico: qué posts están regulados, qué disclaimer usar, cómo separar hechos de opiniones en comunicación pública.

El régimen sancionador en cifras

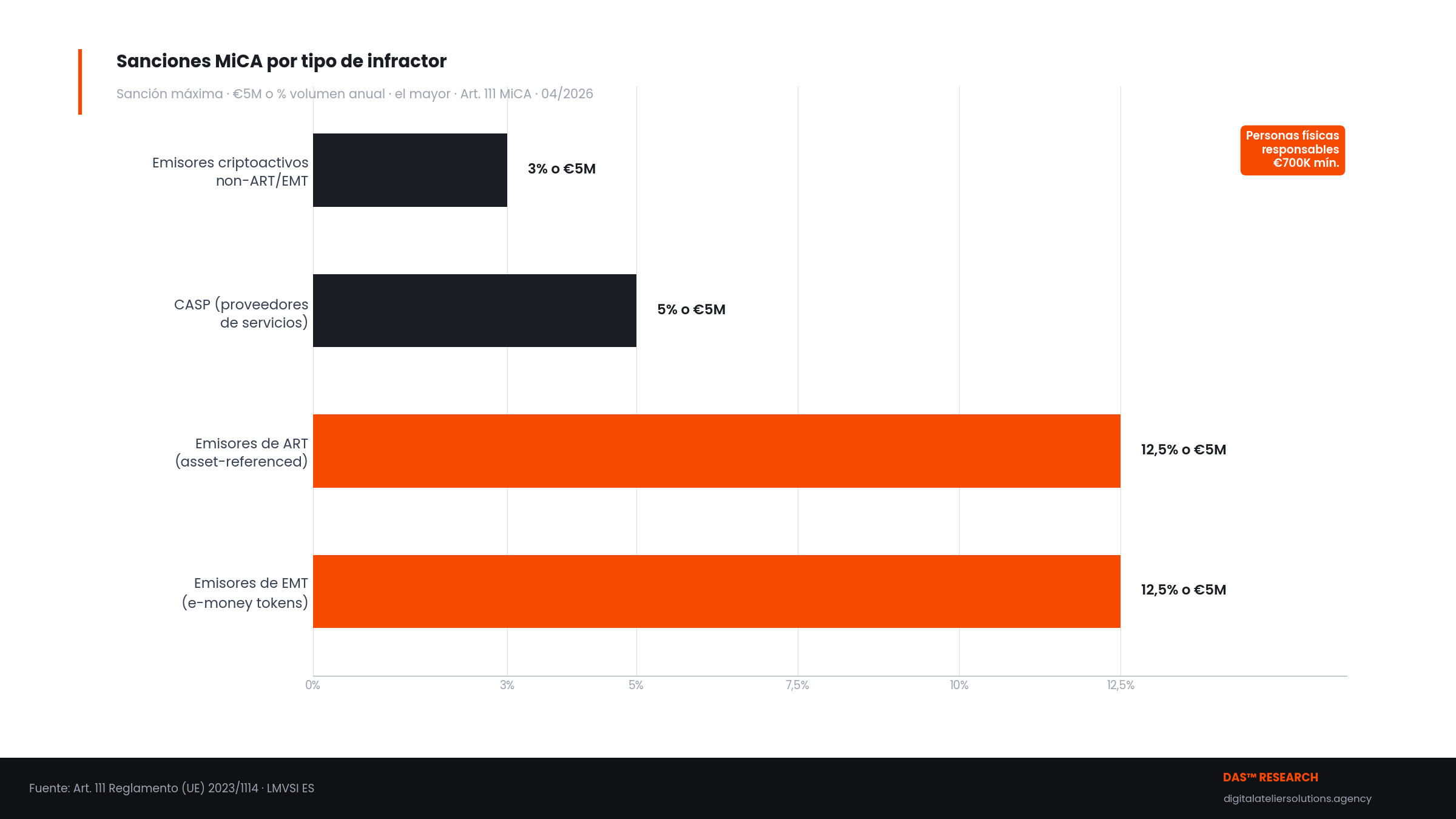

El artículo 111 de MiCA fija sanciones máximas de hasta el 12,5 % del volumen anual para emisores de ART y EMT, 5 % para CASP y un mínimo de 700.000 € para personas físicas responsables (EUR-Lex 32023R1114, art. 111, 2023). La estructura es porcentual sobre volumen de negocio anual o cuantía absoluta, lo que sea mayor:

- CASPs que incumplen MiCA: mínimo 5.000.000 € o 5% del volumen de negocio anual total de la persona jurídica

- Emisores de criptoactivos non-ART/EMT: mínimo 5.000.000 € o 3% del volumen anual total

- Emisores de ART: mínimo 5.000.000 € o 12,5% del volumen anual total

- Emisores de EMT: mínimo 5.000.000 € o 12,5% del volumen anual total

- Personas físicas responsables: mínimo 700.000 €

Las autoridades competentes para imponer estas sanciones en España se reparten según el tipo de criptoactivo: la CNMV sanciona incumplimientos relacionados con criptoactivos non-ART/EMT, white papers, comunicaciones de marketing y autorización CASP; el Banco de España sanciona incumplimientos relacionados con emisión y supervisión continua de ART y EMT (CNMV, MiCA regulación criptoactivos, 2025).

Hay precedente operativo. La CNMV abrió en noviembre de 2023 su primer expediente sancionador específico por incumplimientos en publicidad sobre criptoactivos, antes incluso de la entrada en vigor plena de MiCA, aplicando el régimen español previo. La señal es clara: la supervisión activa no espera al cierre de los plazos de transposición. Opera desde el momento en que existe base legal aplicable.

ESMA: el coordinador europeo

ESMA coordina la supervisión MiCA en los 27 Estados miembros mediante guidelines, technical standards y un Q&A continuo, sin sustituir a las autoridades nacionales (ESMA, MiCA section, 2024). Su función es garantizar que la aplicación del Reglamento sea consistente entre jurisdicciones europeas.

ESMA ha publicado tres paquetes de technical standards y guidelines sobre MiCA: el primero en marzo de 2024 con estándares de autorización core y requisitos operativos, el segundo en julio de 2024 con especificaciones detalladas de implementación, y el tercero en diciembre de 2024 con guidelines sobre protección al inversor, detección de abuso de mercado y protocolos de seguridad.

Desde el 23 de diciembre de 2025, todos los crypto-asset white papers deben cumplir el formato iXBRL (Inline eXtensible Business Reporting Language) según la taxonomía publicada por ESMA en agosto de 2025 (ESMA, MiCA Implementing Technical Standards, 2025). Los white papers que no cumplan este formato no pueden ser notificados válidamente a las autoridades competentes. Esto sorprende a muchas empresas que dieron por cerrado el ejercicio de white paper meses atrás.

La CNMV adoptó cinco guidelines ESMA en mayo de 2025 y publicó suitability guidelines para miembros del consejo y accionistas en febrero de 2025, completando la transposición operativa del marco europeo al ordenamiento español. Esa convergencia regulatoria es uno de los factores que está acelerando la adopción de tokenización en Europa en 2025-2026, porque por primera vez existe pasaporte único bajo régimen homogéneo.

ESMA mantiene un registro central actualizado semanalmente con white papers notificados, emisores autorizados de ART y EMT, y CASPs con autorización en cualquier Estado miembro. El registro incluye un disclaimer relevante: los white papers listados no han sido revisados ni aprobados por ninguna autoridad competente. La notificación es declarativa, no implica validación regulatoria. Confundir notificado con aprobado en una nota de prensa o en un disclaimer corporativo es uno de los errores más frecuentes que vemos.

Lo que vemos cuando llega un equipo directivo

La primera revisión que hacemos en DAS cuando un comité de dirección llega con un asunto MiCA nunca es del compliance interno: es del lenguaje con el que se está comunicando la posición regulatoria de la empresa. Esa es la diferencia que separa una agencia de comunicación con criterio regulatorio de una consultora generalista.

Casi siempre encontramos el mismo patrón. La empresa ha trabajado con un despacho legal que ha resuelto bien la parte normativa (clasificación, expediente, white paper). Ha invertido en compliance interno. Y ha dejado la comunicación pública en manos del equipo de marketing, que opera con vocabulario heredado de la fase pre-MiCA: el token "está respaldado", el proyecto "cumple con la regulación europea", la empresa "está autorizada por las autoridades competentes". Cada una de esas frases, leída por un supervisor, es una pequeña inexactitud con consecuencias acumulativas.

Lo que recomendamos antes de cualquier campaña es una revisión cruzada: el vocabulario regulatorio del expediente legal, el del white paper notificado, el del disclaimer corporativo, el del perfil del CEO en LinkedIn y el de la última nota de prensa tienen que coincidir palabra por palabra en los tramos sensibles. No es una operación creativa. Es una operación de coherencia. Y la diferencia entre una empresa que la tiene resuelta y una que no se nota en la siguiente conversación con CNMV, en la siguiente entrevista a un medio sectorial y en el siguiente análisis de un despacho competidor.

DAS no asesora sobre qué decisión legal tomar. Asesora sobre cómo comunicar esa decisión, en español de mercado regulado, en LinkedIn ejecutivo y en SEO institucional, sin contradecirla en ningún canal.

Qué hacer según tu rol en el comité

Las prioridades operativas mínimas bajo MiCA dependen del perfil ejecutivo: el CEO valida estructura societaria y autorización; el CMO rediseña el flujo editorial; el compliance officer cierra inventario, white papers y procedimientos de abuso de mercado. Lo que sigue no es una lista exhaustiva de cumplimiento, sino la priorización mínima por rol que un comité de dirección debe verificar antes del cierre del transitorio.

CEO o founder. La decisión central es determinar si la empresa requiere autorización CASP o autorización como emisor bajo MiCA, y en qué plazo. Esa determinación no es delegable al equipo legal sin participación directa del máximo ejecutivo: la estructura societaria, el modelo de negocio y la hoja de ruta de producto son variables que solo el CEO puede validar contra el marco regulatorio. La segunda decisión es la de comunicación. El CEO que aparece en LinkedIn o en medios discutiendo el valor del token de su empresa sin el marco regulatorio correcto expone a la compañía a sanciones directas, y a sí mismo a la responsabilidad personal del artículo 111.

CMO. Es el ejecutivo que más cambios operativos inmediatos necesita implementar bajo MiCA, y habitualmente el que tiene menos contexto regulatorio para hacerlo. El artículo 7 convierte cada publicación en redes sociales, cada campaña de email, cada pieza de contenido que menciona un criptoactivo en material regulado. El cambio estructural es claro: el equipo de marketing no puede publicar contenido sobre criptoactivos sin un protocolo de revisión que verifique, para cada pieza, si constituye comunicación publicitaria bajo el reglamento. La oportunidad para el CMO que entiende el marco también es real. Comunicar bajo MiCA con rigor visible es señal de madurez institucional que ninguna campaña de awareness puede replicar. Para la transición operativa concreta del calendario editorial, el marco de qué cambia para tu marketing el 1 de julio de 2026 desarrolla las cuatro capas de comunicación regulada y las cinco prácticas que dejan de funcionar a partir de esa fecha.

Compliance officer. Tres capas de documentación antes del cierre del transitorio. Primera: inventario completo de criptoactivos clasificados por categoría MiCA. Segunda: plan de notificaciones de white paper en formato iXBRL. Tercera: procedimientos internos de detección y reporte de abuso de mercado bajo el Título VI, con vigilancia activa de redes sociales según las directrices ESMA. Un compliance officer que empieza esas tres tareas en junio de 2026 no tiene margen para cerrarlas antes del 1 de julio.

Comunicación bajo MiCA, sin improvisar

Para el 1 de julio de 2026, una empresa con exposición a criptoactivos en España habrá publicado decenas de piezas regulables bajo MiCA: hechos relevantes, notas de prensa, posts del CEO, campañas, intervenciones en eventos. Si todas esas piezas no comparten vocabulario regulatorio, atribución correcta y matices coherentes con el expediente, la posición pública de la empresa frente al supervisor, frente al mercado y frente a sus pares queda mal contada.

DAS trabaja con CEOs, CMOs y equipos de comunicación corporativa para asegurar esa coherencia antes de que un periodista, un analista o un supervisor haga la primera pregunta. No asesoramos qué decisión legal tomar. Asesoramos cómo decirla, en español de mercado regulado, en LinkedIn ejecutivo y en SEO institucional.

Si tu empresa opera bajo MiCA y necesitas que la comunicación pública refleje la madurez regulatoria que el expediente legal ya ha alcanzado, empezamos por aquí.

Preguntas frecuentes

¿Mi empresa necesita autorización CASP si solo ofrece asesoramiento sobre criptoactivos a clientes?

Sí. El asesoramiento sobre criptoactivos es uno de los diez servicios del artículo 59 de MiCA que exigen autorización CASP, con independencia de que sea el único servicio que presta la empresa. La autorización es por servicio: si prestas asesoramiento, necesitas autorización para ese servicio específico. El capital mínimo requerido para CASPs que prestan exclusivamente servicios de asesoramiento o recepción y transmisión de órdenes es de 50.000 euros. Operar sin esa autorización desde el 30 de diciembre de 2024 expone a la empresa a las sanciones del artículo 111.

¿Qué ocurre con los posts de LinkedIn de nuestro equipo de marketing si mencionan el token de la empresa?

Un post de LinkedIn que menciona un criptoactivo y sugiere, directa o indirectamente, que comprarlo, venderlo o mantenerlo puede ser una decisión razonable es comunicación publicitaria regulada bajo el artículo 7 de MiCA. Esto incluye formulaciones aparentemente neutrales como "el mercado todavía no ha valorado correctamente lo que estamos construyendo". Cada publicación de ese tipo debe incluir el disclaimer literal del reglamento, coherencia con el white paper publicado y declaración de conflictos de interés cuando el autor posea tokens. La responsabilidad por el incumplimiento recae sobre el oferente, no sobre el empleado que publica. La solución operativa es un protocolo de aprobación de contenido con revisión regulatoria integrada antes de publicación.

¿Qué plazo real tenemos para obtener la autorización CASP si aún no hemos iniciado el proceso?

Si la empresa opera servicios del artículo 59 y estaba registrada en el Banco de España antes del 30 de diciembre de 2024, puede acogerse al régimen transitorio español hasta el 1 de julio de 2026 o hasta que la CNMV resuelva su solicitud, lo que ocurra antes. Si la empresa comenzó a operar después del 30 de diciembre de 2024 sin autorización CASP, no tiene acceso al transitorio y está incumpliendo MiCA desde el inicio de su operación. La solicitud ante la CNMV requiere documentación completa de gobernanza, capital mínimo acreditado, programa de actividades, políticas de gestión de riesgos y conflictos de interés, y estructura organizativa. El proceso de revisión tiene plazos administrativos que, en la práctica, hacen que iniciar la solicitud en el segundo trimestre de 2026 sea insuficiente para garantizar resolución antes del 1 de julio.

¿Qué hace exactamente el compliance officer diferente el día 1 de julio de 2026?

El 1 de julio no introduce nuevas obligaciones de fondo. MiCA es plenamente aplicable desde el 30 de diciembre de 2024. Lo que ocurre el 1 de julio es que desaparece el régimen transitorio español, por lo que las entidades que operaban bajo esa cobertura provisional pasan a necesitar autorización CASP expresa para continuar. Para el compliance officer, el trabajo relevante no ocurre el 1 de julio sino antes: inventario de criptoactivos completado y clasificado, white papers notificados en formato iXBRL, procedimientos de detección de abuso de mercado documentados y operativos, y protocolo de revisión de comunicaciones de marketing en marcha.

¿Qué diferencia hay entre "estar registrado en el Banco de España" y "estar autorizado bajo MiCA"?

Mucha. El registro previo en el Banco de España era una habilitación provisional bajo régimen español pre-MiCA, sin requisitos de capital mínimo armonizado, gobernanza europea ni pasaporte. La autorización CASP bajo MiCA es una habilitación europea con requisitos sustantivos completos. Estar registrado da acceso al régimen transitorio hasta el 1 de julio de 2026. Estar autorizado permite operar después de esa fecha y prestar servicios en los 27 Estados miembros. Comunicar la primera como si fuera la segunda en la página corporativa es uno de los errores que el supervisor identifica con más facilidad.

¿La responsabilidad personal del director bajo MiCA es comparable a la de otros marcos regulatorios financieros?

Sí, y en algunos aspectos es más exigente. El artículo 111 contempla sanciones específicas a personas físicas responsables con un mínimo de 700.000 euros, además de las sanciones a la persona jurídica. La doctrina de gobernanza corporativa aplicable, en la línea de la doctrina Caremark sobre responsabilidad fiduciaria del consejo en activos digitales, refuerza la exigencia de supervisión activa por el consejo sobre la operación regulada. La combinación de ambos planos eleva el coste de la inacción documentada del consejo.

Continúa la lectura: ruta CMO

Este artículo es la segunda pieza de la ruta CMO, pensada para directores de comunicación, marketing y relación con inversores que operan en empresas con exposición a criptoactivos en Europa:

- MiCA y comunicación de marketing crypto: qué cambia el 1 de julio de 2026

- Qué es MiCA: guía ejecutiva 2026 para CEOs, CMOs y compliance officers (estás aquí)

- Marketing crypto bajo MiCA: qué cambia el 1 de julio (y qué hace tu equipo el lunes siguiente)

- RWA y comunicación al mercado: el lenguaje que mueve capital institucional

- Cómo comunicar tokenización a inversores institucionales (próximamente)

Última actualización: 5 de mayo de 2026.

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.