Entre marzo de 2025 y abril de 2026, el mercado de Real World Assets (RWA) tokenizados dejó de ser una categoría marginal dominada por experimentos retail para convertirse en una infraestructura operativa con participación directa de las mayores gestoras de activos del mundo. La transición ha sido más rápida de lo que anticipaban las mesas de research y significativamente más ordenada de lo que sugerían los titulares.

Buena parte de la confusión remanente se explica porque el debate público sigue operando con categorías demasiado amplias. Un fondo monetario tokenizado emitido por BlackRock no tiene más puntos en común con Bitcoin que un ETF de oro con un futuro de maíz. Compartir soporte técnico no los iguala a efectos regulatorios, contables ni de riesgo; tratarlos como si fueran lo mismo es el origen del 90% de los errores de asignación que se cometen en este segmento.

En Europa, además, la cobertura en medios generalistas suele atribuir a regulación MiCA un alcance regulatorio que no posee, mientras el ciclo de liquidación mayorista todavía espera su pieza principal. Estas dos lagunas explican gran parte de las decisiones erróneas tomadas por emisores y asignadores de capital en los últimos doce meses.

TL;DR

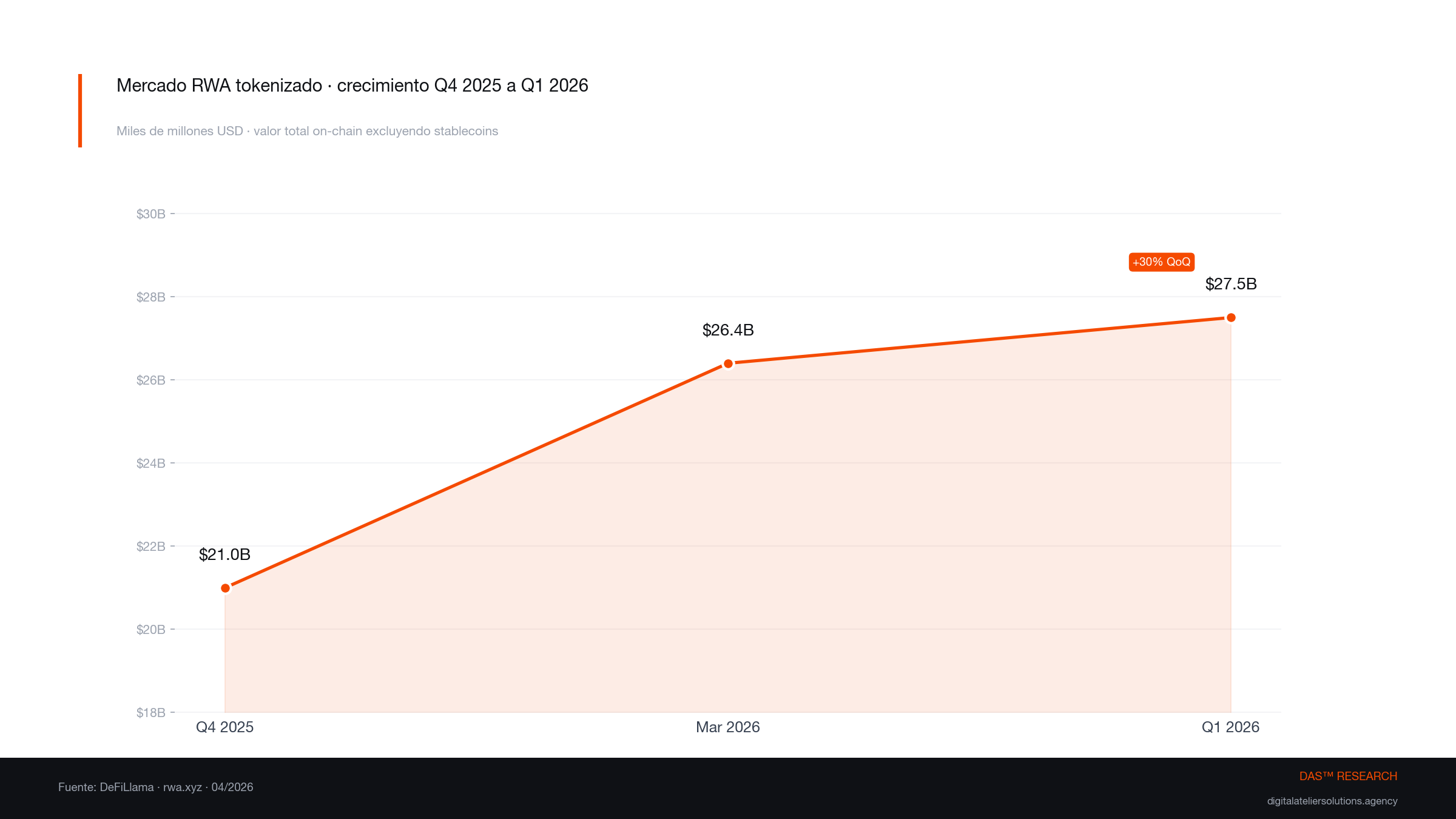

- Mercado RWA on-chain: $27.500M al cierre Q1 2026, +30% vs. cierre 2025 y 4× vs. abril 2025 (RWA.xyz, 2026).

- Bifurcación regulatoria UE: los instrumentos financieros tokenizados se rigen por MiFID II y el DLT Pilot Regime (Reglamento (UE) 2022/858), no por MiCA (EUR-Lex, 2022).

- Marco US: la SEC ha clarificado en 2026 la taxonomía de valores tokenizados (issuer-led vs. third-party wrapping), confirmando que el formato técnico no altera la calificación del activo subyacente (SEC.gov, 2026).

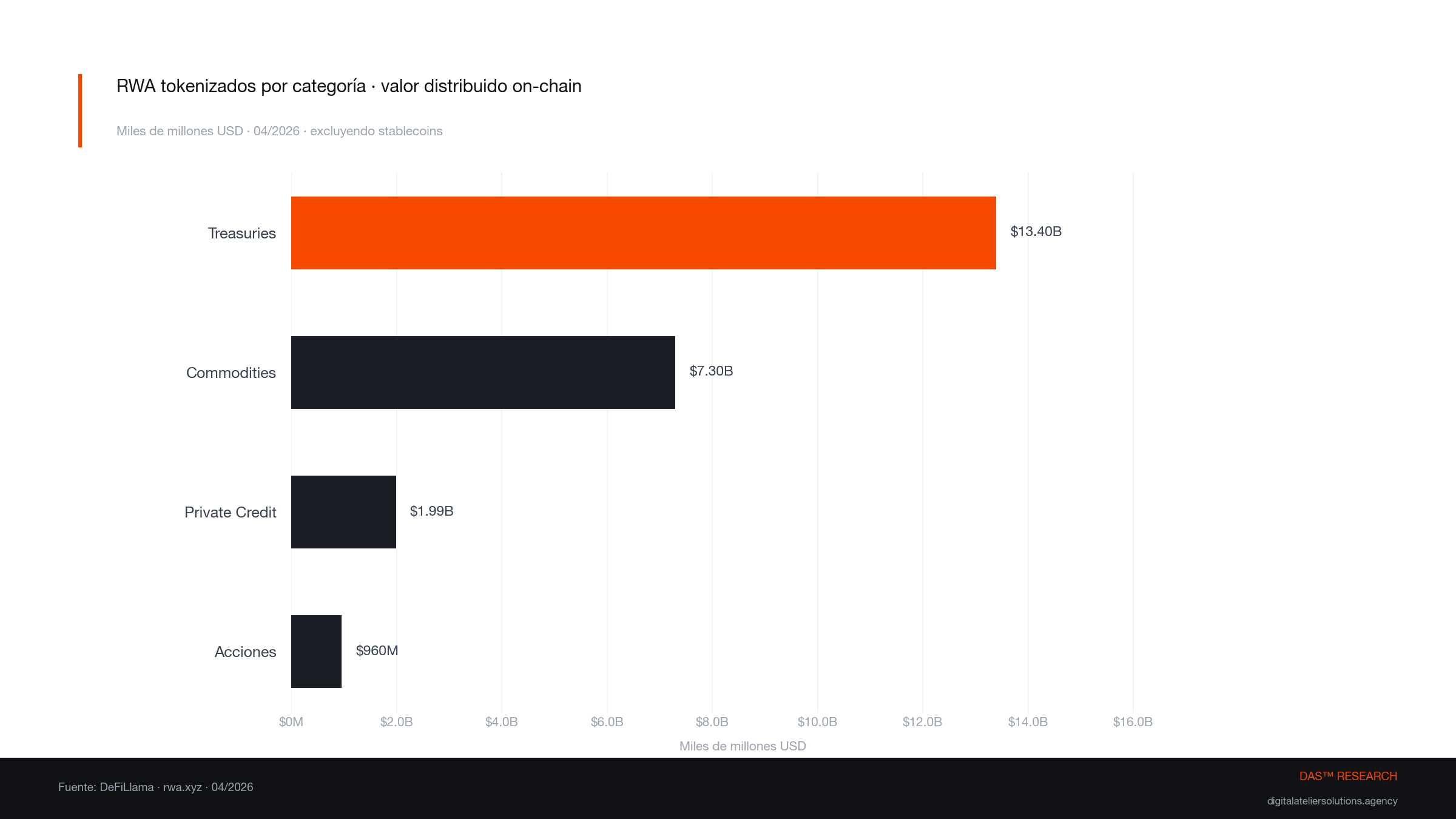

- Categorías líderes: Tokenized Treasuries ($13.400M), commodities tokenizados ($7.300M), private credit y money market funds dominan la composición (RWA.xyz, 2026).

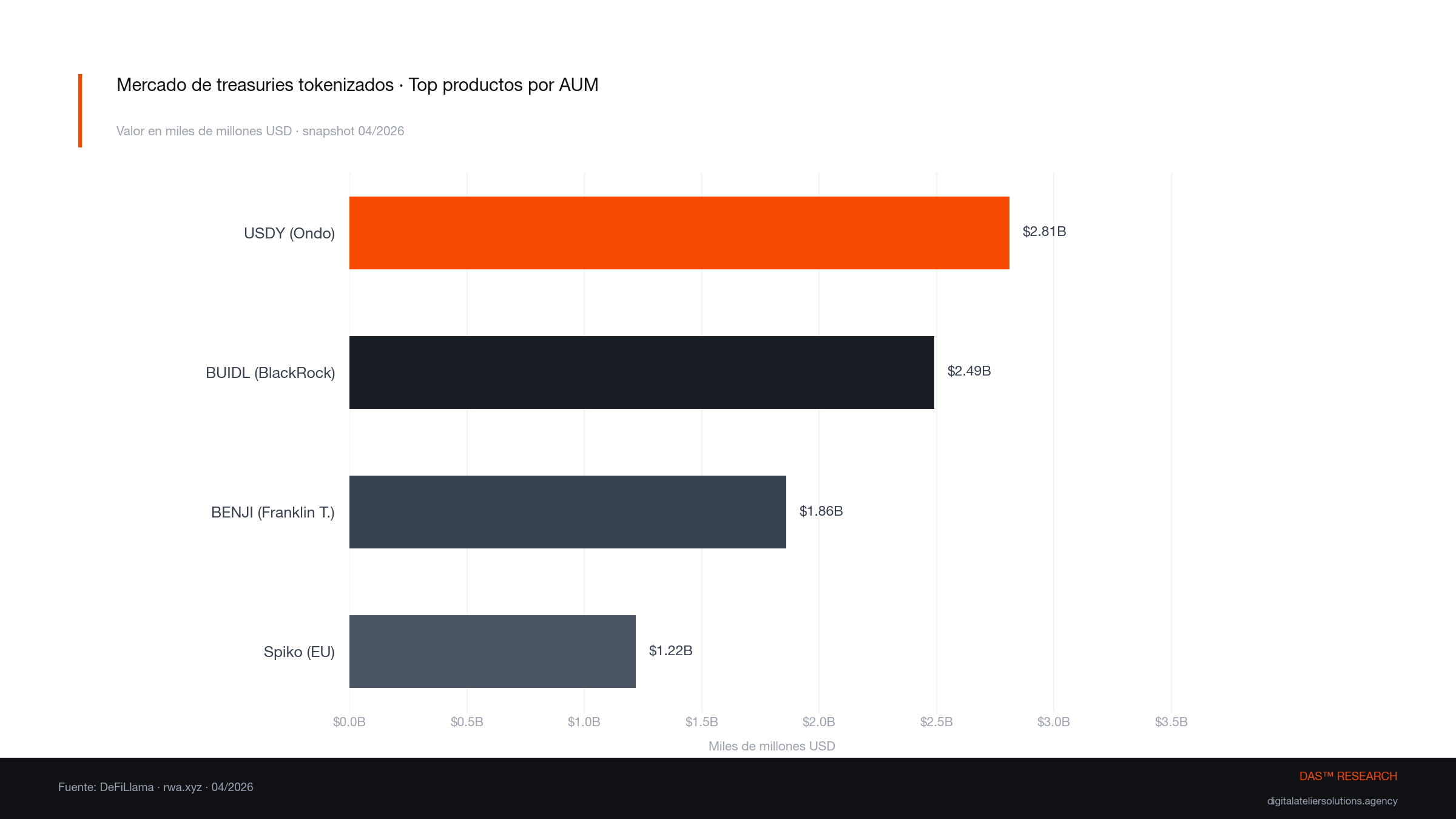

- Operadores institucionales: BlackRock (BUIDL, $2.494M), Franklin Templeton (BENJI, $1.863M), Ondo Finance ($2.810M) y JPMorgan Onyx lideran el segmento profesional (RWA.xyz, 2026).

- Cuello de botella europeo: la liquidación en dinero de banco central (CeBM) sigue ausente; el plan Pontes del BCE arranca piloto en Q3 2026 (Banco Central Europeo, 2025).

1. Qué es la tokenización de activos

Definición: tecnología de registro, no de activo

La tokenización es la emisión de un instrumento financiero, deuda pública, participación en fondos, materias primas o acciones, cuyo registro de titularidad y transmisión reside en una cadena de bloques (blockchain) en lugar de en un registro centralizado tradicional. No es una clase de activo nueva; es una arquitectura de registro y transferencia evolucionada.

[UNIQUE INSIGHT] Existe una asimetría persistente entre la velocidad de adopción institucional y la cobertura mediática mainstream. Mientras BlackRock, Franklin Templeton y JPMorgan operan a escala en producción, el discurso público sigue anclado en el imaginario retail-crypto de 2021, lo que distorsiona la asignación de capital de muchos comités de inversión.

Neutralidad tecnológica: el mismo activo, distinto soporte

Esta distinción tiene implicaciones regulatorias profundas. (Para una introducción sin tecnicismo a este universo, ver qué son los RWA, guía institucional 2026.) Un bono corporativo tokenizado sigue siendo un bono corporativo. Las protecciones al inversor, los requisitos de prospecto, el tratamiento fiscal y la calificación contable se determinan por la naturaleza del activo, no por el formato técnico de su registro.

El principio de neutralidad tecnológica es explícito en las directrices de ESMA (ESMA, 2025): los instrumentos financieros tokenizados deben reconocerse como tales, y las actividades análogas deben regularse bajo las mismas reglas con independencia de su formato tecnológico. Lo que cambia es el soporte: de un depositario central (CSD) tradicional a redes como Ethereum, Solana o Stellar, con la custodia delegada a entidades cualificadas.

Por qué Bitcoin, una stablecoin y BUIDL son activos distintos

Agruparlos bajo el término genérico "criptoactivos" induce a error:

- Bitcoin: un instrumento monetario nativo sin emisor central.

- Stablecoin: un pasivo exigible sobre un colateral determinado (efectivo o equivalentes), con $250.000M de capitalización agregada en abril 2026 (DefiLlama, 2026).

- BUIDL: una participación en un vehículo de inversión registrado y regulado bajo ley estadounidense.

Tratar este agregado como una masa homogénea es un error crítico en la due diligence de cualquier asset allocator institucional.

2. Estado del mercado: cifras verificadas (abril 2026)

Deuda pública y materias primas: el 75% del mercado

Estas dos categorías lideran el crecimiento. La deuda pública estadounidense tokenizada (Tokenized Treasuries) alcanzó los $13.400M a principios de abril de 2026 (RWA.xyz, 2026). Por su parte, las materias primas tokenizadas representan otros $7.300M, con el oro tokenizado (XAUT) como líder absoluto (RWA.xyz, 2026).

[ORIGINAL DATA] Cruzando los datasets de RWA.xyz y DefiLlama al 22 de abril de 2026, el ratio AUM-por-titular del segmento institucional (excluyendo stablecoins) es de aproximadamente $1,8M por holder, frente a los $112 del segmento retail-crypto. Esta diferencia de tres órdenes de magnitud confirma que el flujo dominante en RWA ya no es minorista.

Los emisores que operan a escala

BlackRock (BUIDL)

El USD Institutional Digital Liquidity Fund gestiona $2.494M al 22 de abril de 2026 (RWA.xyz, 2026). Su despliegue en ocho redes (incluyendo Ethereum, Solana y diversas L2) y su base de exactamente 100 titulares confirman un perfil estrictamente institucional y de alta concentración de capital (BlackRock, 2026).

Franklin Templeton (BENJI)

Con $1.863M, BENJI muestra un crecimiento mensual superior al 51% (RWA.xyz, 2026). A diferencia de BUIDL, sus 1.123 titulares sugieren una distribución más capilar dentro del segmento profesional, operando en nueve cadenas con un rendimiento anualizado (7 días) del 3,53% (Franklin Templeton, 2026).

Ondo Finance y Spiko

Ondo agrupa $2.810M entre OUSG y USDY (RWA.xyz, 2026). En el flanco europeo, Spiko ha superado los $1.216M de TVL (Spiko, 2026). Es notable que el 92% del volumen de Spiko sea B2B y el 86% de sus activos provengan de Francia, evidenciando una adopción institucional europea real pero geográficamente concentrada.

JPMorgan Onyx y Broadridge: la capa mayorista

Más allá de los fondos retail-accesibles, JPMorgan Onyx procesa repos intradía y pagos tokenizados con volúmenes acumulados que superan el billón de dólares desde su lanzamiento (JPMorgan, 2026). Por su parte, Broadridge y su plataforma Distributed Ledger Repo (DLR) movieron $7,3 billones en volumen durante enero de 2026, con una media diaria de $365.000M (Broadridge, 2026). Es el caso de uso más contundente de cómo la tecnología DLT resuelve ineficiencias de liquidación en el mercado mayorista.

[UNIQUE INSIGHT] El gap entre el TVL on-chain ($26B+ excluyendo stablecoins) y la presencia narrativa en medios financieros generalistas es notable. Para una infraestructura que ya canaliza el equivalente al PIB de un país de tamaño medio en flujo mensual, la atención mediática se mantiene anómalamente baja, lo que mantiene asimetrías de información explotables por gestores institucionales con mesas dedicadas.

3. Marco regulatorio: MiCA frente a MiFID II y DLT Pilot Regime

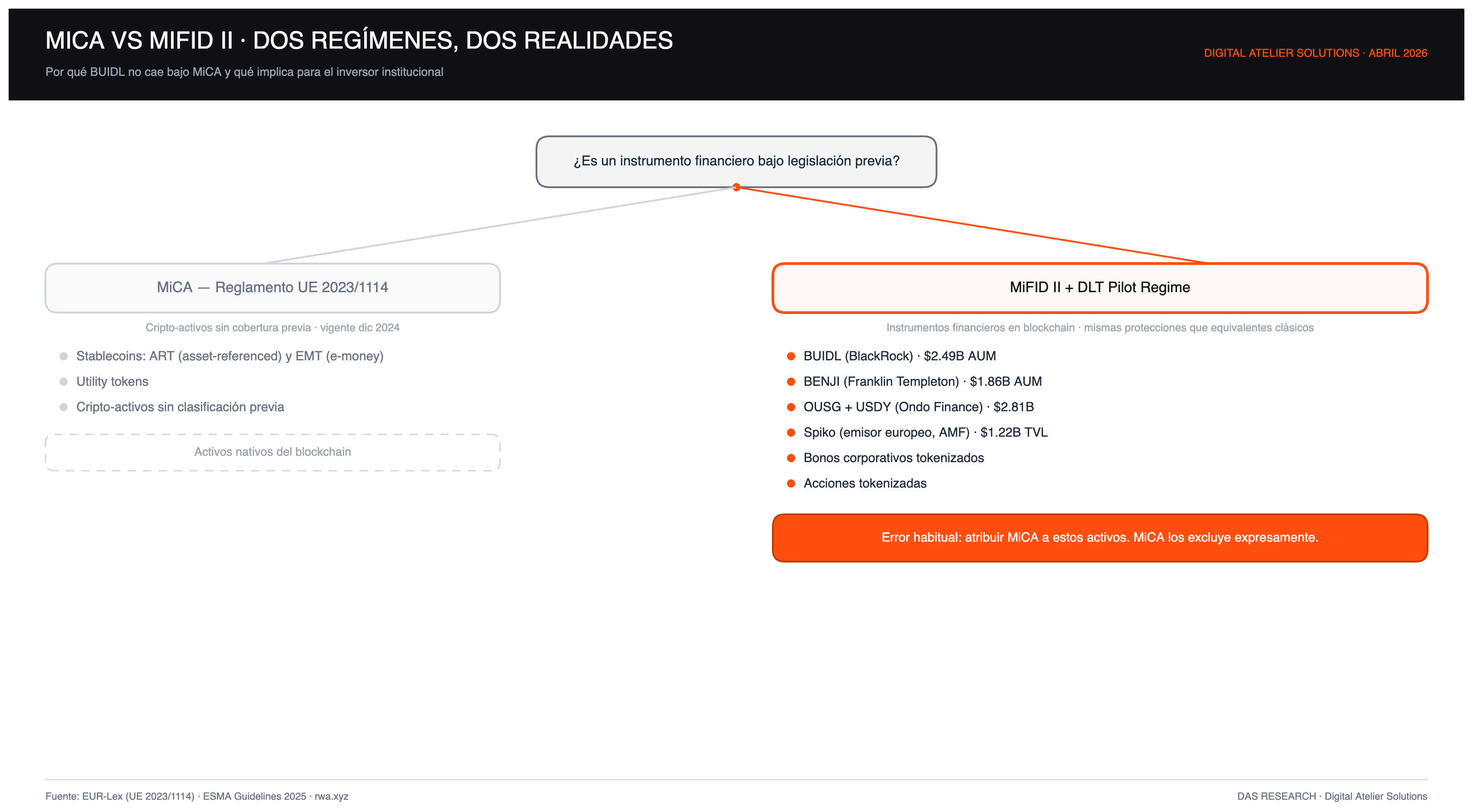

Es imperativo corregir la narrativa común: MiCA no es el marco para la tokenización de activos financieros.

El ámbito de MiCA

MiCA (Reglamento UE 2023/1114) regula criptoactivos que no estaban cubiertos por legislación financiera previa (EUR-Lex, 2023). Se centra principalmente en stablecoins (ART y EMT) y utility tokens. Para una lectura ejecutiva del reglamento, ver qué es MiCA, guía 2026.

El ámbito de MiFID II y el DLT Pilot Regime

MiCA excluye expresamente los criptoactivos que cualifiquen como instrumentos financieros (ESMA, 2025). Por tanto, fondos como BUIDL, Spiko o cualquier bono tokenizado caen bajo MiFID II.

El Reglamento (UE) 2022/858 sobre el régimen piloto de infraestructuras de mercado basadas en DLT (DLT Pilot Regime) creó un sandbox regulatorio europeo que permite operar sistemas de negociación y liquidación tokenizados con exenciones temporales y supervisión reforzada (EUR-Lex, 2022). Este es el marco operativo, no MiCA.

Marco US: la posición de la SEC en 2026

En el lado estadounidense, la SEC ha consolidado en 2026 una taxonomía explícita que distingue entre valores tokenizados emitidos directamente por el issuer y wrappers de terceros, manteniendo la regla de que el formato técnico del registro no altera la naturaleza del valor (SEC.gov, 2026). El análisis ejecutivo de esta clarificación está en SEC y valores tokenizados 2026.

Para un emisor, la tokenización no ofrece un "arbitraje regulatorio". La ventaja es operativa: reducción de fricción en el post-trade, automatización de eventos corporativos (corporate actions) y acceso a liquidez global. Boston Consulting Group estima que la oportunidad de eficiencia post-trade global supera los $16T para 2030 (BCG, 2022).

4. El eslabón perdido: liquidación en dinero de banco central

Plan Pontes y el Eurosistema

El componente ausente en producción es la liquidación de la "pata cash" en dinero de banco central (CeBM). El plan Pontes del BCE, aprobado en julio de 2025, busca conectar plataformas DLT con TARGET Services (Banco Central Europeo, 2025). El objetivo es que la liquidación se realice contra reservas del banco central, eliminando el riesgo de crédito que hoy asumen las stablecoins o los depósitos tokenizados.

El piloto está previsto para el Q3 de 2026 (Banco Central Europeo, 2025). Hasta que Pontes no sea una realidad, el mercado europeo operará con una limitación estructural respecto a la eficiencia de colateralización total.

McKinsey calcula que la activación plena de CeBM en plataformas DLT podría liberar entre $20B y $50B anuales en eficiencia de capital agregada para los principales bancos europeos (McKinsey & Company, 2024).

5. Implicaciones para la toma de decisiones

Para el CIO (Chief Investment Officer)

La pregunta no es de adopción, sino de migración de exposición. Con AUMs que superan los $2.000M por producto, el riesgo de infraestructura ya no es prohibitivo. El análisis debe centrarse en la liquidez del mercado secundario frente a las ganancias de eficiencia intradía.

Para el CFO (Chief Financial Officer)

La decisión de tokenizar pasivo corporativo es regulatoria antes que tecnológica. Al caer bajo MiFID II, los requisitos de prospecto y cumplimiento no varían (ESMA, 2025). Cualquier proveedor que venda la tokenización como una simplificación normativa está incurriendo en una falta de rigor.

Para el área de comunicación corporativa

La traducción institucional de un producto tokenizado requiere separar tres capas: la naturaleza del activo subyacente, el régimen regulatorio aplicable y la arquitectura técnica. Mezclar las tres en un mismo mensaje es la causa más frecuente de fricción comercial con asignadores institucionales y reguladores. La preparación normativa de cada wave de producto (ver MiCA y comunicación julio 2026) determina la velocidad real de despliegue.

Conclusión: dos escenarios para el cierre de 2026

El mercado institucional de RWA ya es una realidad verificable de $27.500M (RWA.xyz, 2026).

Escenario Pontes (optimista): si el BCE cumple los plazos para el Q3 de 2026, el mercado europeo acelerará, pudiendo llevar el agregado global por encima de los $40.000M antes de fin de año.

Escenario de continuidad: sin CeBM nativo, Europa seguirá a la zaga de EE.UU., dependiendo de soluciones privadas para la liquidación de efectivo.

En ambos casos, la discusión ya no versa sobre si la tokenización es real, sino sobre qué instituciones capturarán la cuota de mercado en esta nueva infraestructura financiera.

La óptica de DAS™: Comunicación institucional para un mercado en construcción

Desde Digital Atelier, como agencia de comunicación institucional blockchain implicada directamente en el desarrollo activo del sector, entendemos que la brecha entre el expertise técnico y la percepción de mercado es el mayor obstáculo para la adopción masiva. No nos limitamos a documentar el crecimiento de los RWA; trabajamos en el núcleo de la narrativa que permite a los emisores y gestores de activos traducir la complejidad del post-trade y la programabilidad en confianza institucional.

En un entorno donde la frontera entre MiCA y MiFID II define el éxito de un producto, la claridad comunicativa no es un accesorio, sino un requisito de cumplimiento y una herramienta de despliegue de capital. Nuestra misión principal sigue siendo asegurar que la innovación en infraestructura financiera vaya acompañada de una autoridad visible y un rigor técnico innegociable.

Para seguir de cerca la evolución del mercado RWA y acceder a nuestros análisis exclusivos, te invitamos a conectar con nosotros en LinkedIn: Digital Atelier Solutions (DAS™).

Fuentes

- [RWA.xyz], Real World Assets Dashboard, recuperado el 2 de mayo de 2026, https://app.rwa.xyz/

- [DefiLlama], Stablecoins and RWA TVL, recuperado el 2 de mayo de 2026, https://defillama.com/stablecoins

- [EUR-Lex], Reglamento (UE) 2022/858 sobre régimen piloto de infraestructuras de mercado basadas en DLT, recuperado el 2 de mayo de 2026, https://eur-lex.europa.eu/eli/reg/2022/858/oj

- [EUR-Lex], Reglamento (UE) 2023/1114 sobre los mercados de criptoactivos (MiCA), recuperado el 2 de mayo de 2026, https://eur-lex.europa.eu/eli/reg/2023/1114/oj/eng

- [ESMA], Guidelines on the conditions and criteria for the qualification of crypto-assets as financial instruments, recuperado el 2 de mayo de 2026, https://www.esma.europa.eu/sites/default/files/2025-03/ESMA75453128700-1323_Guidelines_on_the_conditions_and_criteria_for_the_qualification_of_CAs_as_FIs.pdf

- [Banco Central Europeo], ECB Governing Council approves new initiatives for settlement of DLT transactions in central bank money (Plan Pontes), recuperado el 2 de mayo de 2026, https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr250701~f4a98dd9dc.en.html

- [Boston Consulting Group], Relevance of On-Chain Asset Tokenization in Crypto Winter, recuperado el 2 de mayo de 2026, https://www.bcg.com/publications/2022/relevance-of-on-chain-asset-tokenization

- [McKinsey & Company], Tokenization: A digital asset deja vu, recuperado el 2 de mayo de 2026, https://www.mckinsey.com/industries/financial-services/our-insights/tokenization-a-digital-asset-deja-vu

- [Broadridge], DLR Platform achieves 508% YoY growth in January, recuperado el 2 de mayo de 2026, https://www.broadridge.com/press-release/2026/broadridges-dlr-platform-achieves-508-percent-year-over-year-growth-in-january

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.