El mercado de activos tokenizados en cadenas públicas ha superado los $26.000 millones en abril de 2026 (rwa.xyz). Solo en deuda del Tesoro estadounidense, el volumen on-chain alcanza los $12.700 millones. BlackRock gestiona $2.850 millones en su fondo BUIDL, desplegado en ocho blockchains y listado en Uniswap para inversores cualificados. Nasdaq ha recibido aprobación de la SEC para mover acciones a infraestructura blockchain. El DTCC ha obtenido una No-Action Letter para tokenizar bonos del Tesoro en Canton Network. Esto ya no son pruebas piloto. Son operaciones en producción de las instituciones que mueven los mercados de capitales globales. Hemos analizado la evolución completa de este mercado en el mapa de la tokenización en Europa.

Y sin embargo, la mayoría de proyectos de tokenización siguen comunicando como si vendieran un token DeFi a una audiencia de especuladores cripto.

El mercado que ya existe

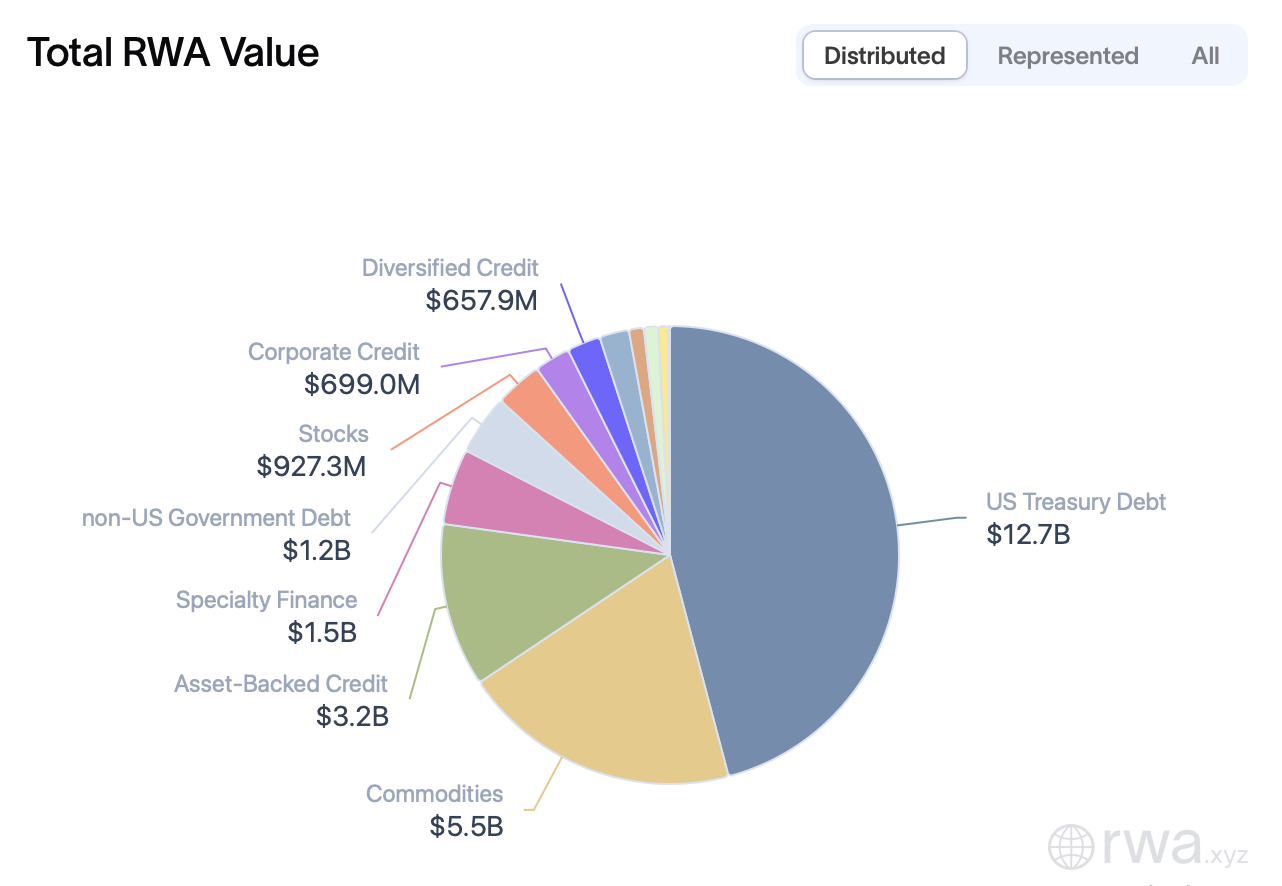

Los datos de Q1 2026 según rwa.xyz dibujan un mercado que ha dejado de ser experimental:

- Deuda del Tesoro estadounidense: $12.700 millones on-chain, casi la mitad del mercado RWA total. BlackRock BUIDL controla más del 40% de este segmento.

- Commodities tokenizados: $5.500 millones, el segundo segmento por volumen.

- Crédito respaldado por activos (Asset-Backed Credit): $3.200 millones. CoinDesk lo ha identificado como "el caso de uso que puede definir la tokenización" (CoinDesk, 2026).

- Specialty Finance: $1.500 millones.

- Deuda gubernamental no estadounidense: $1.200 millones.

- Equities tokenizados: $927 millones, un crecimiento del 2.878% interanual. Ondo Finance concentra más del 50% del mercado tras lanzar 98 activos tokenizados en enero de 2026 (CoinDesk, 2026).

Los inversores institucionales prevén asignar un 5,6% de su portfolio a activos tokenizados. Los inversores de alto patrimonio, un 8,6% (Deloitte/BCG, 2026). El capital está buscando activamente dónde entrar.

Lo que comunican vs lo que deberían comunicar

El problema no es de producto. Es de lenguaje. La mayoría de proyectos RWA utilizan los mismos canales y el mismo tono que funcionaban en DeFi en 2021: hilos en Crypto Twitter, narrativas de rendimientos especulativos, terminología que solo entiende un nativo cripto.

El público que realmente va a mover capital hacia activos tokenizados es otro. Son gestoras de activos, family offices, tesorerías corporativas y bancos de inversión. Lo que estos actores necesitan escuchar no es "descentralización" ni "yields de DeFi". Necesitan escuchar liquidez, compliance, custodia regulada y estabilidad de rendimiento.

Los proyectos que lo han entendido son los que lideran. Securitize opera como infraestructura para BlackRock porque habla el idioma de la gestión de activos. Ondo Finance comunica como una fintech regulada, no como un protocolo DeFi. Tokeny se posiciona ante reguladores europeos como proveedor de compliance programable, no como plataforma de emisión de tokens. Los que no han hecho esa transición comunicativa siguen compitiendo por la atención de una audiencia que no tiene el capital ni la intención de institucionalizar nada.

Por qué importa ahora

Dos marcos regulatorios están a punto de cerrar la ventana de indefinición que permitía comunicar sin rigor:

En Europa, MiCA entra en plena vigencia el 1 de julio de 2026. La fase transitoria termina ese día para España, Alemania y la mayoría de Estados miembros. A partir de esa fecha, toda plataforma que opere con criptoactivos en la UE necesita licencia CASP. Ya se han otorgado más de 53 licencias (ESMA, 2025). El marco no es una promesa: está operativo.

En Estados Unidos, el CLARITY Act avanza en el Senado. Aprobado en la Cámara de Representantes con 294 votos a favor, el compromiso sobre yields de stablecoins se ha resuelto entre los senadores Alsobrooks y Tillis, y el markup en comité está previsto para finales de abril de 2026 (CoinDesk, 2026). Junto con el GENIUS Act, ya firmado como ley en julio de 2025, Estados Unidos está construyendo un marco regulatorio que diferencia activos digitales por función, no por tecnología.

Cuando ambos marcos estén plenamente operativos, las empresas de tokenización que sigan comunicando con el lenguaje de 2021 van a tener un problema regulatorio además de comercial. Los reguladores esperan claridad, no hype.

Lectura del mercado

El mercado de RWA ha alcanzado un punto en el que el producto es institucional pero la comunicación no lo es. Las cifras de adopción ya no son el cuello de botella. Lo es la capacidad de las empresas de tokenización para hablar el idioma de los compradores reales: gestoras, reguladores, tesorerías. Los proyectos que resuelvan ese gap comunicativo van a capturar la ola de capital que MiCA y CLARITY están canalizando. Los que no lo hagan van a seguir compitiendo por la atención de un público que no decide nada.

Digital Atelier Solutions trabaja con empresas blockchain y fintech en la construcción de narrativas institucionales. Si la comunicación de un proyecto de tokenización necesita hablar el idioma del capital institucional, la conversación empieza aquí.

Artículos relacionados

- La guía pilar: Tokenización de activos: qué es, cómo funciona y estado del mercado en 2026

- NYSE, BCE y CaixaBank, la semana que cambió la tokenización

- La SEC define las reglas para valores tokenizados

- Europa controla el 23,6% del mercado global de tokenización

- Qué son los RWA: guía institucional 2026

- Tokenización de inmuebles en España 2026

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.