Cinco señales esta semana comparten un mismo patrón: las instituciones que llevan meses evaluando la tokenización **han dejado de evaluar y han empezado a construir.

NYSE con Securitize para tokenizar acciones. Mitsubishi con JPMorgan para pagos cross-border en producción. El BCE aceptando valores tokenizados como colateral del Eurosistema. CaixaBank como primer gran banco minorista español con licencia MiCA. Y Aave inaugurando DeFi institucional en mainnet con Circle, VanEck y Centrifuge como socios.

Una semana de operaciones, no de anuncios.

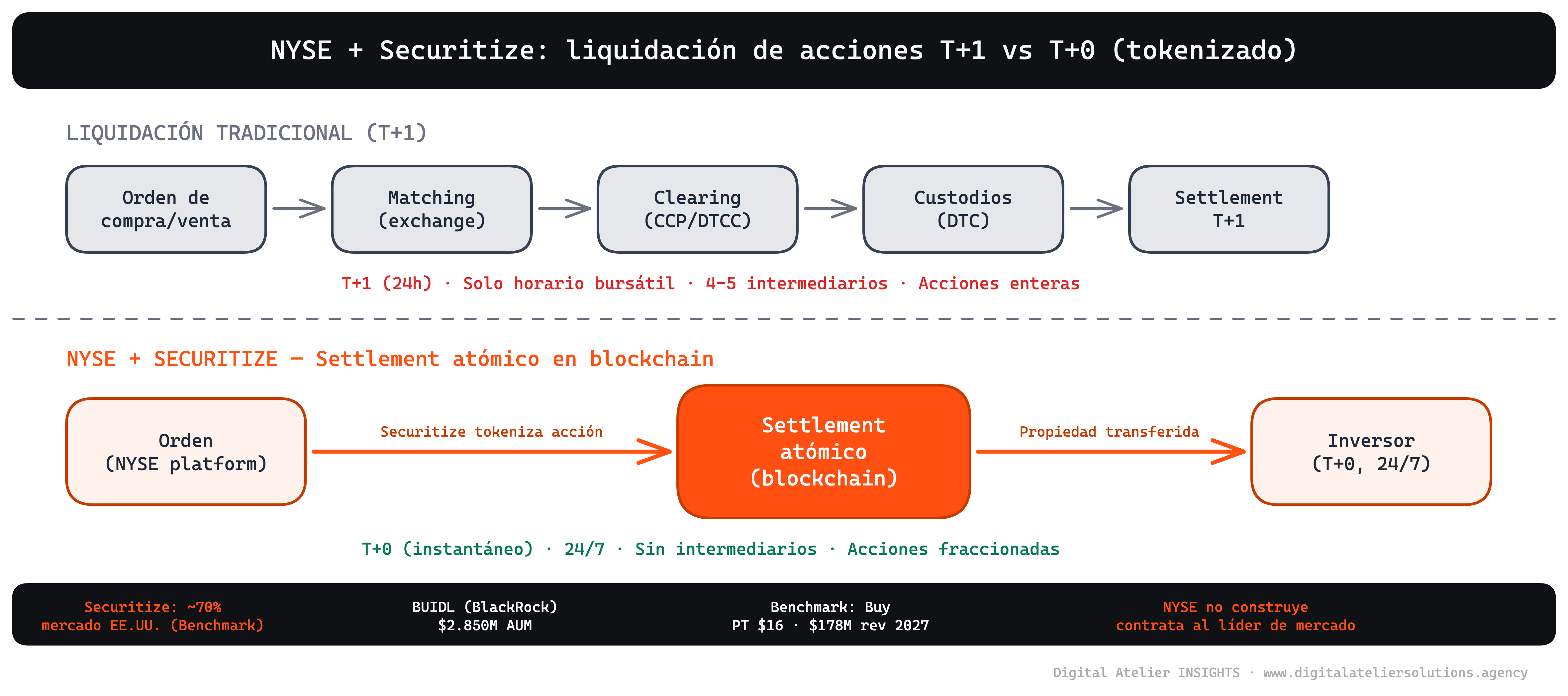

NYSE contrata a Securitize para tokenizar acciones

El 24 de marzo, la Bolsa de Nueva York ha anunciado un acuerdo con Securitize para construir una plataforma de negociación de acciones tokenizadas (NYSE, 2026).

Securitize gestiona en torno al 70% del mercado de tokenización en EE.UU. según Benchmark, incluyendo el fondo BUIDL de BlackRock ($2.850 millones), y aporta la infraestructura de emisión, custodia y compliance que NYSE necesita para ofrecer settlement atómico de acciones en blockchain.

En la práctica, esto significa liquidación instantánea frente a los T+1 actuales, mercados operativos 24/7 y acciones fraccionadas accesibles desde cualquier jurisdicción conectada.

La decisión de NYSE de no construir su propia infraestructura sino contratar al líder de mercado marca un precedente, las bolsas tradicionales no van a competir con la tokenización. Van a adoptarla.

Benchmark ha iniciado cobertura de Securitize con rating Buy y un precio objetivo de $16, proyectando $178 millones en ingresos para 2027. Es el primer análisis sell-side de una empresa pure-play de tokenización.

El mercado de capitales ha empezado a valorar la tokenización como infraestructura financiera.

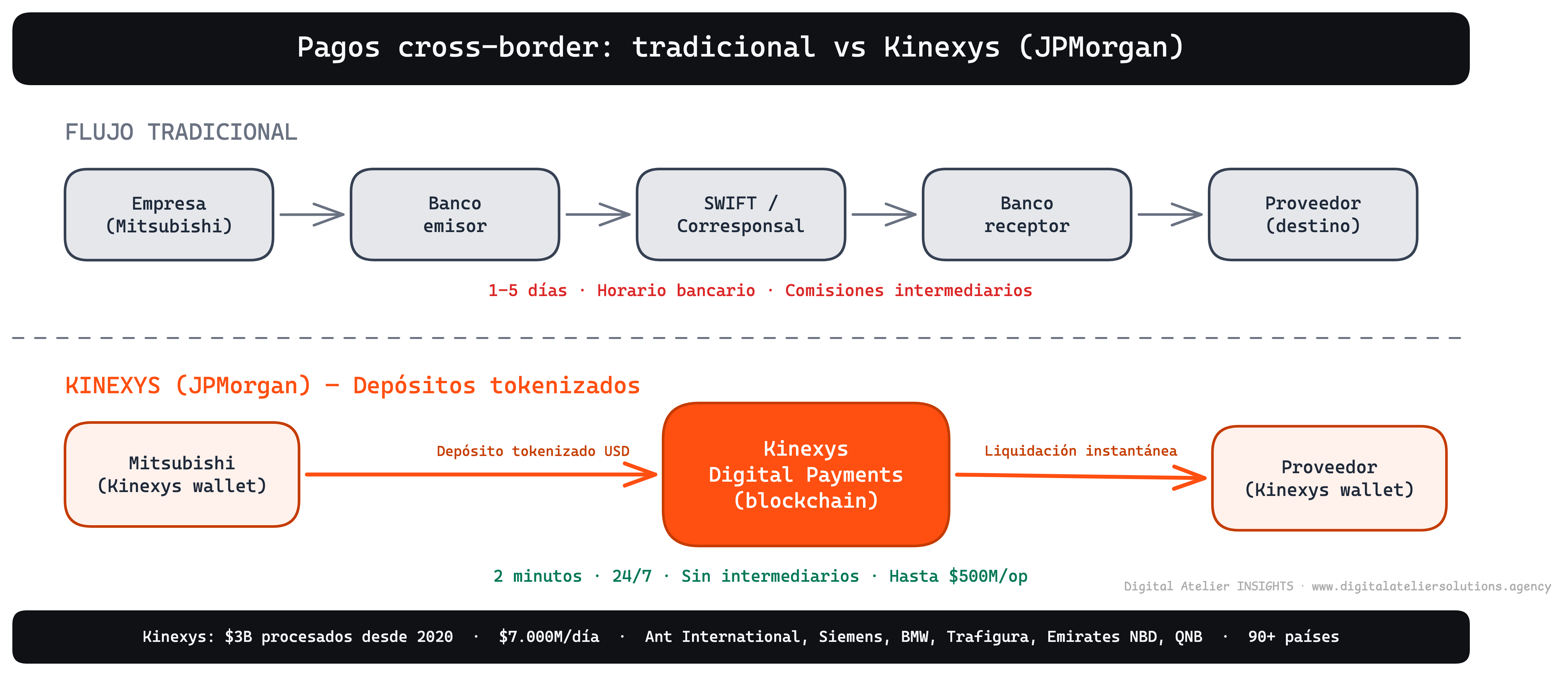

Mitsubishi entra en Kinexys

Pagos cross-border en producción

Mitsubishi Corporation se ha convertido en la primera empresa japonesa en integrarse en Kinexys, la red de pagos blockchain de JPMorgan (LedgerInsights). Transferencias cross-border en USD, 24/7, en tiempo real.

Kinexys ha procesado $3 billones desde 2020 y mueve $7.000 millones al día, con un objetivo declarado de $10.000 millones diarios. Qatar National Bank ha liquidado operaciones en dos minutos. La red ya incluye a Ant International, Siemens, BMW, Trafigura, Emirates NBD y Saudi National Bank.

Lo relevante no es solo el volumen. Es quién entra.

Mitsubishi Corporation opera en más de 90 países y tiene una de las redes de distribución más densas de Asia. Con esta integración, JPMorgan consolida los depósitos tokenizados como infraestructura de tesorería para multinacionales.

El nuevo estándar de pagos corporativos internacionales ya opera en silencio mientras el mercado debate sobre regulación.

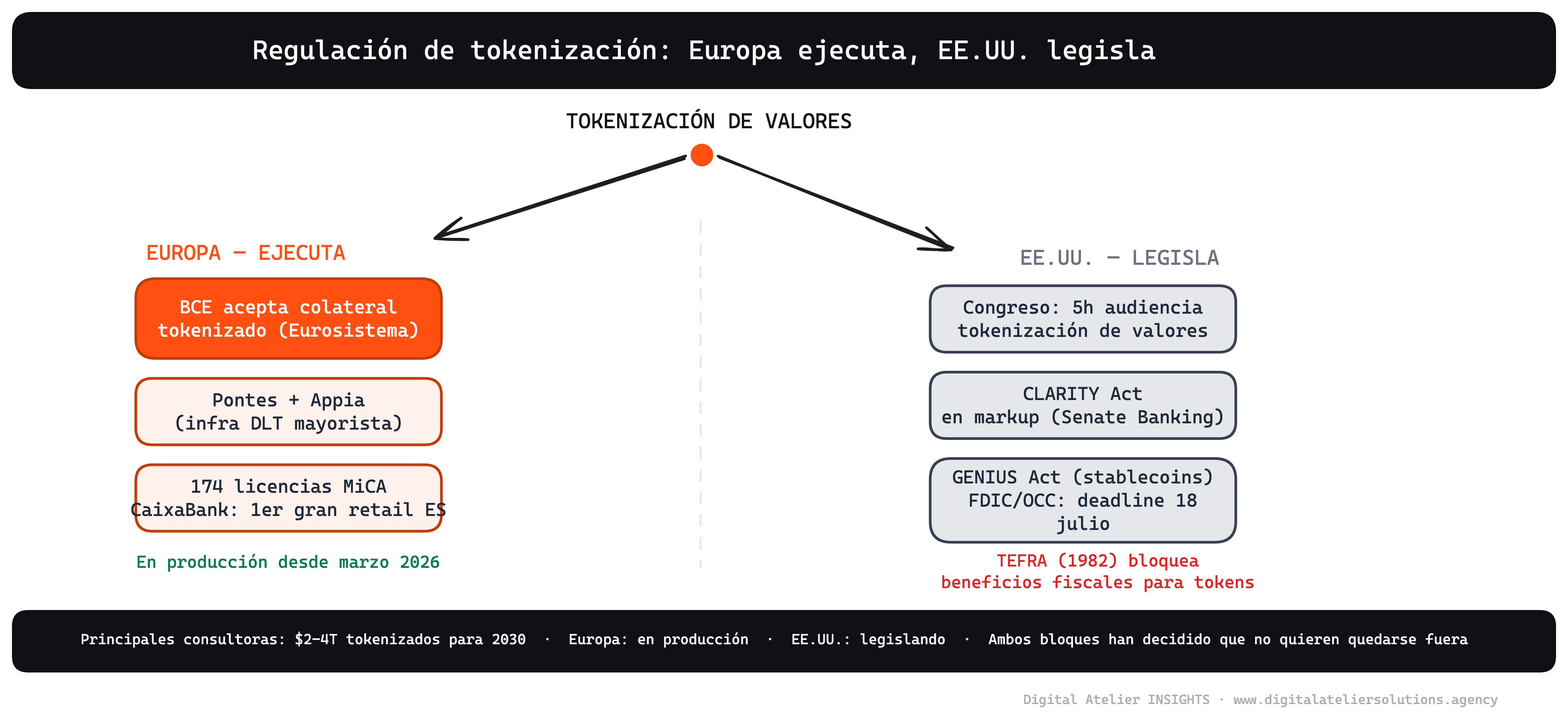

BCE y Congreso de EE.UU.

Dos continentes, misma dirección

Desde el 30 de marzo, el Banco Central Europeo ha empezado a aceptar valores emitidos en blockchain como colateral oficial del Eurosistema (BCE, 2026). Los bancos de la eurozona ya pueden presentar bonos tokenizados como garantía en operaciones de crédito con el BCE.

El Eurosistema además ha lanzado dos proyectos paralelos, Pontes (capa de transacciones DLT) y Appia (arquitectura y gobernanza del sistema tokenizado), para construir un sistema financiero mayorista centrado en el euro.

Esto es política monetaria. Cuando un banco central acepta un activo como colateral, le otorga la máxima legitimidad institucional posible. Los bonos tokenizados en el Eurosistema ya tienen el mismo estatus que los bonos tradicionales en papel.

Al otro lado del Atlántico, el Congreso de EE.UU. ha dedicado cinco horas a tokenización de valores esta misma semana, la audiencia más larga hasta la fecha. Consenso bipartidista en un punto: la regulación no está diseñada para esto. TEFRA (1982) exige un registrador centralizado para que un bono tenga beneficios fiscales. Un token en una blockchain pública no encaja en esa definición y se arriesga a una retención del 30%.

El CLARITY Act ya está en markup en el Senate Banking Committee, y la FDIC y la OCC tienen hasta el 18 de julio para finalizar las reglas del GENIUS Act que permitirán a bancos emitir stablecoins con respaldo 1:1.

Europa ejecuta. Washington legisla.

Las principales consultoras estiman el mercado tokenizado entre $2 y $4 billones para 2030. Los dos bloques han decidido que no quieren quedarse fuera.

Europa construye

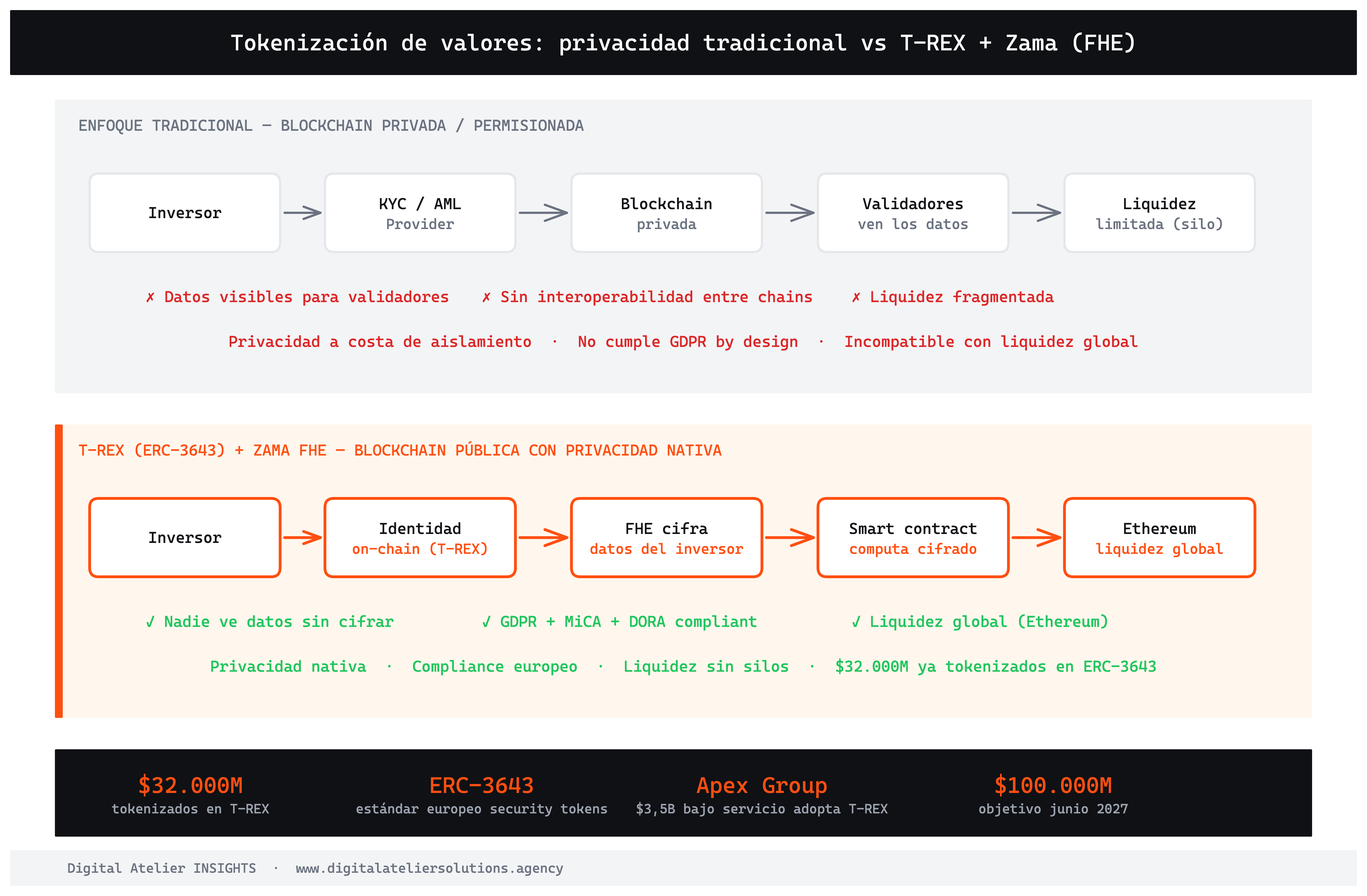

T-REX + Zama, MiCA en marcha y CaixaBank entra

El 24 de marzo, T-REX Network (estándar ERC-3643, $32.000 millones en activos tokenizados) ha integrado FHE (Fully Homomorphic Encryption) de Zama como capa nativa de confidencialidad (Zama, 2026).

FHE permite que un smart contract compute sobre datos cifrados sin descifrarlos. Privacidad real on-chain.

Para las instituciones europeas, esto resuelve un bloqueo real y muy presente: GDPR exige protección de datos por diseño, y hasta ahora eso era incompatible con operar en una blockchain pública.

Con MiCA en vigor y DORA exigiendo resiliencia operativa, T-REX + FHE es la primera infraestructura que permite tokenizar valores en Ethereum cumpliendo los tres marcos regulatorios europeos simultáneamente. Apex Group ($3,5 billones bajo servicio) ya ha adoptado T-REX Ledger como infraestructura por defecto, con objetivo de $100.000 millones tokenizados para junio de 2027.

El marco regulatorio filtra al mismo ritmo que la infraestructura madura.

MiCA en plena aplicación ha otorgado 174 licencias CASP, pero solo 14 exchanges operan como plataformas centralizadas. Cerca del 18% de las plataformas existentes han salido del mercado europeo.

Y el 31 de marzo, la CNMV ha autorizado a CaixaBank con licencia CASP bajo MiCA: custodia, compraventa y transferencia de criptoactivos para sus 12 millones de usuarios de banca digital. Es el primer gran banco minorista español en obtenerla (BBVA, Openbank y Kutxabank ya operaban con licencia, pero ninguno con esta base de clientes). Un banco con más de 120 años de historia ofreciendo servicios crypto bajo supervisión regulatoria europea.

Deadline para el resto del sector bancario español: 1 de julio de 2026. Las implicaciones de MiCA para la comunicación de marketing de cualquier empresa crypto las hemos detallado en lo que MiCA significa para tu comunicación.

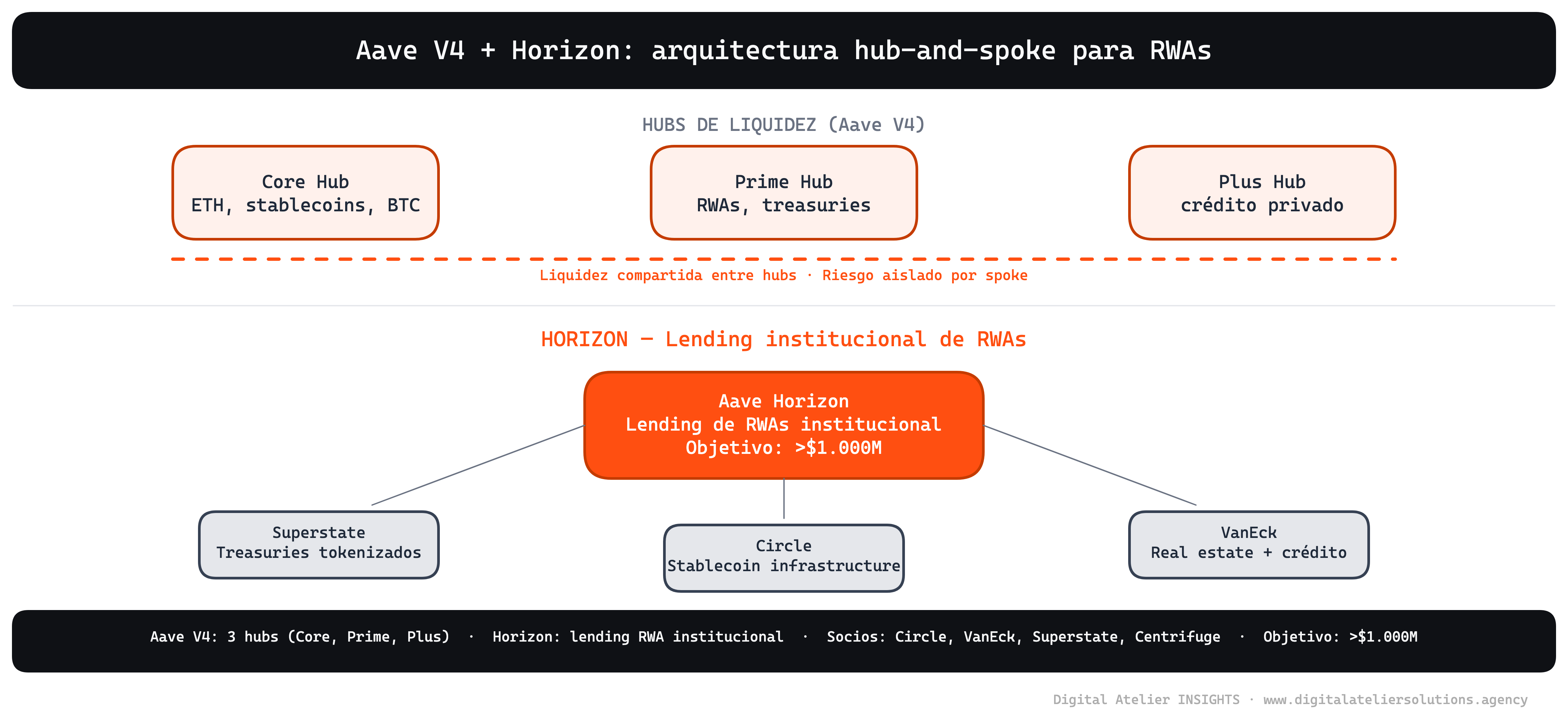

Aave lanza V4 e inaugura Horizon para instituciones

El 30 de marzo, Aave ha activado V4 en Ethereum mainnet con una arquitectura hub-and-spoke diseñada para servir activos del mundo real (Aave, 2026). Tres hubs de liquidez (Core, Prime y Plus) alimentan spokes especializados, cada uno con sus propios parámetros de riesgo. La liquidez se comparte entre hubs, pero el riesgo se aísla por spoke.

DeFi con la modularidad que las instituciones necesitan para entrar.

V4 llega con Horizon ya en producción desde agosto de 2025: una plataforma de lending de RWAs orientada a instituciones con treasuries tokenizados, real estate y crédito privado. Objetivo declarado: superar los $1.000 millones en activos (actualmente en torno a $440 millones en depósitos).

Los socios del proyecto (Circle, VanEck, Superstate, Centrifuge) no son startups crypto. Son gestores e infraestructura con billones bajo gestión que han decidido que DeFi institucional es viable si la infraestructura cumple.

Esto cierra un ciclo. Hasta ahora, las instituciones podían tokenizar activos pero no tenían dónde desplegarlos en DeFi con las garantías que sus departamentos de compliance exigen.

Aave acaba de construir ese puente.

Lectura del mercado

Las cinco señales de esta semana apuntan en la misma dirección, pero lo que revelan no es que la tokenización "está creciendo". Eso ya lo sabíamos. Lo que revelan es que la infraestructura institucional se ha completado: emisión (Securitize), pagos (Kinexys), colateral (BCE), privacidad (T-REX + Zama), lending (Aave Horizon). El stack completo ya existe en producción.

La pregunta ha dejado de ser "¿funcionará la tokenización?" para convertirse en "¿quién va a operar sobre esta infraestructura y quién va a quedarse fuera?".

Los bancos minoristas que no tengan licencia CASP antes del 1 de julio van a ver cómo CaixaBank y los que ya la tienen les toman ventaja. Las bolsas que no se asocien con un tokenizador van a observar cómo NYSE marca el estándar. Las tesorerías corporativas que no evalúen Kinexys van a seguir pagando T+1 mientras sus competidores liquidan en minutos.

Las instituciones han dejado de evaluar. Han empezado a construir.

Artículos relacionados

- Marco completo: Tokenización de activos: qué es, cómo funciona y estado del mercado en 2026

- Tokenización en Europa 2026: BCE, datos y adopción institucional

- Estrategia DAT 2026: modelos, BTC Yield y FASB

- Comunicar Bitcoin y Solana en el balance corporativo

- Qué son los RWA (Real World Assets): guía institucional 2026

- Tokenización de inmuebles en España 2026

Análisis LinkedIn gratuito

Analizamos tu perfil y te enviamos un PDF de 8 páginas con puntuación, oportunidades detectadas y una hoja de ruta para aplicar mejoras.

Nota Legal: Este artículo se publica con fines informativos y educativos exclusivamente. No constituye asesoramiento financiero, de inversión, jurídico ni regulatorio. Los datos y cifras mencionados provienen de fuentes públicas y pueden variar. Consulta con un profesional cualificado antes de tomar decisiones de inversión o estratégicas.